Для лизинговой компании размер авансового платежа напрямую влияет как на денежный поток, так и на структуру финансового соглашения. Лизингополучателю важно понимать, от чего зависит размер этого платежа. Существенную роль играют такие факторы, как тип арендуемых объектов, их ликвидность и срок действия договора. Во многих случаях более крупный аванс может привести к снижению ежемесячных платежей, но это зависит от конкретных условий.

Компоненты, из которых складывается первоначальный платеж, включают финансовое положение лизингополучателя и стоимость объектов лизинга. Компании часто оценивают ликвидные активы клиента, а также остаточную стоимость арендуемого оборудования. Для объектов, имеющих более высокую рыночную стоимость и ликвидность, требуемый аванс может быть ниже. Напротив, для специализированных или менее ликвидных активов может быть запрошен более высокий процент от общей стоимости.

В некоторых случаях наличие или отсутствие определенных документов может повлиять на первоначальную сумму. Лизинговая компания может потребовать дополнительные доказательства финансовой стабильности или предоплату в виде аванса. Эти детали имеют решающее значение для определения условий договора и обеспечения защиты обеих сторон. Лизингополучателю также важно понимать, как будут структурированы ежемесячные платежи и влияет ли размер аванса на общую финансовую выгоду от сделки.

Какой размер первоначального взноса требуется от арендатора?

Требуемый первоначальный платеж по лизингу обычно рассчитывается как процент от общей стоимости арендуемого актива. Этот процент обычно варьируется от 10 до 30 % в зависимости от типа актива и кредитоспособности лизингополучателя. Например, для автомобилей или оборудования с высокой стоимостью при перепродаже первоначальный платеж может быть ниже из-за более высокой ликвидности актива.

Ключевыми факторами, влияющими на сумму, являются финансовый профиль клиента, включая кредитную историю и отсутствие значительных обязательств. Плохая кредитная история часто приводит к более высокому первоначальному платежу, поскольку лизингодатель оценивает риск, связанный со сделкой. В случае с активами большой стоимости размер первоначального платежа также может быть согласован, но это зависит от платежеспособности клиента и условий договора.

Еще один важный элемент — график платежей. Как правило, чем больше месяцев в сроке лизинга, тем меньше первоначальный взнос, но это приводит к увеличению ежемесячных платежей. Некоторые лизинговые компании предлагают более низкие первоначальные суммы в обмен на более длительный срок действия договора или более высокие ежемесячные платежи.

При расчете также учитывается ликвидность актива. Например, машины или транспортные средства с высокой стоимостью при перепродаже могут снизить требуемый первоначальный взнос. Кроме того, в договоры лизинга часто включаются положения, обеспечивающие гибкость в зависимости от степени амортизации актива с течением времени. Это также может повлиять на расчет первого платежа, поскольку лизинговая компания учитывает возможные колебания рынка.

Потенциальному лизингополучателю крайне важно внимательно изучить договор лизинга и проверить точную сумму, требуемую в начале лизинга. Обычно это делается с помощью тщательной финансовой проверки, которая гарантирует, что клиент сможет выполнить обязательства по платежам без ущерба для финансовой стабильности. Чтобы избежать ненужных рисков, всегда следите за тем, чтобы ликвидность арендуемого имущества соответствовала согласованной структуре платежей.

Почему первоначальный платеж важен для лизинговой компании?

Для лизинговых компаний первоначальный платеж играет важную роль в обеспечении надежной финансовой основы договора. Он снижает риск лизинговой компании и гарантирует, что договор лизинга начинается с обязательств лизингополучателя. В отсутствие этого платежа лизинговые компании могут столкнуться с проблемами в управлении ликвидностью и своевременном выполнении графиков платежей.

Авансовый платеж напрямую влияет на финансовые прогнозы лизингодателя, обеспечивая подушку безопасности для компенсации возможных невыполнений последующих платежей. Без него лизинговая компания была бы более уязвима в случае просрочки платежей или невыполнения обязательств лизингополучателем. Первоначальный платеж устанавливает четкие финансовые отношения и гарантирует лизингодателю, что лизингополучатель способен выполнять платежные обязательства с самого начала действия договора.

Кроме того, размер авансового платежа влияет на общие условия лизинга, например, на размер ежемесячных платежей. Лизинговые компании часто используют формулы платежей, которые учитывают этот первоначальный взнос, чтобы сбалансировать риски и прибыль. Чем больше первоначальный взнос, тем ниже риск неуплаты и тем более выгодными могут быть условия для лизингополучателя, с меньшими ежемесячными платежами.

С точки зрения бухгалтерского учета первоначальный платеж является важным фактором при определении общей стоимости договора и его разбивки. В учетных системах 1С авансовые платежи интегрированы в расчет лизинговых платежей, что позволяет точно отслеживать финансовые обязательства и обеспечивать правильное отражение всех операций. Это также помогает лизинговой компании поддерживать контроль над движением денежных средств и отслеживать платежи в течение всего срока действия договора.

Лизинговые компании также оценивают размер первоначального платежа в зависимости от ликвидности арендуемых активов. Например, активы, которые имеют большую стоимость при перепродаже или считаются ликвидными, могут гарантировать более низкий авансовый платеж, поскольку риск амортизации минимален. С другой стороны, более специализированные или менее ликвидные активы могут потребовать более высокого авансового платежа, чтобы смягчить возможное обесценивание или изменения на рынке.

В заключение следует отметить, что первоначальный платеж — это не только гарантия для арендодателя, но и инструмент, который помогает корректировать условия договора аренды, обеспечивая финансовую стабильность обеих сторон. Он представляет собой обязательство со стороны лизингополучателя и является важнейшим элементом стратегии финансового планирования и управления рисками лизинговой компании.

Что важно для лизинговой компании при оценке финансового состояния клиента?

Лизинговые компании оценивают финансовую стабильность потенциальных клиентов по нескольким ключевым критериям. Эти факторы определяют способность выполнять платежные обязательства и управлять пассивами. Ключевым моментом в этом процессе является оценка ликвидности активов и постоянства доходов, а также уверенность в том, что клиент сможет своевременно выполнять лизинговые платежи без излишнего финансового напряжения.

Одним из первых шагов в оценке является анализ текущей финансовой отчетности клиента, включая выписки из бухгалтерских систем, таких как 1С. Это позволяет получить представление об общем финансовом состоянии компании, включая уровень задолженности, движение денежных средств и операционные расходы. Компании должны убедиться, что клиент имеет достаточный доход или ликвидность активов для покрытия ежемесячных платежей, особенно в случае колебаний в его деятельности.

Еще один важный аспект — анализ истории предыдущих финансовых обязательств клиента. Положительным показателем является история своевременных платежей как поставщикам, так и другим финансовым учреждениям. Напротив, плохая история платежей или любая запись о просрочке платежей может свидетельствовать о потенциальных рисках для лизинговой компании.

Наличие или отсутствие значительных активов, таких как недвижимость или техника, может сильно повлиять на решение. Если активы клиента нелегко ликвидировать или они не имеют достаточной стоимости, лизинговая компания может потребовать больший авансовый депозит или более строгие финансовые гарантии.

Лизинговые компании также учитывают, давно ли работает клиент. Хорошо зарекомендовавшая себя компания с солидным послужным списком может быть менее рискованной, чем более новая. Однако это не отменяет необходимости оценивать текущие потоки доходов и любые изменения в деятельности клиента, которые могут повлиять на его финансовое положение в ближайшие месяцы.

Еще один ключевой компонент — уровень авансового платежа или гарантии, которые готов предоставить клиент. Чем выше авансовый платеж или депозит, тем менее рискованным лизинговая компания считает данное соглашение. Часто это может быть решающим фактором, особенно в тех случаях, когда финансовое положение клиента представляет собой некоторую неопределенность.

Для лизинговых компаний общая структура графика платежей является еще одним критическим моментом. Если в первые месяцы платежи слишком высоки, а в дальнейшем их предполагается скорректировать, компания должна оценить, сможет ли клиент справиться с этим без ущерба для своей ликвидности. Постепенный и сбалансированный график платежей обычно предпочтительнее, чтобы избежать внезапного финансового напряжения.

Какие арендные активы ликвидны, а какие нет?

Ликвидность арендных активов зависит от их рыночного спроса, уровня амортизации и легкости перепродажи. Чем более универсальным и востребованным является актив, тем легче его продать или сдать в аренду. Например, офисная техника, транспортные средства и машины, имеющие широкое коммерческое применение, обычно обладают высокой ликвидностью. Это связано с тем, что компании могут легко продать или сдать их в аренду другим предприятиям после окончания первоначального срока.

Напротив, активы с нишевым применением или высоким уровнем износа, такие как специализированное промышленное оборудование или устаревшие технологии, менее ликвидны. Такие активы часто имеют ограниченный рынок перепродажи, что снижает их стоимость при финансовой оценке.

Положение компании также играет важную роль в определении ликвидности. Кредитный рейтинг и финансовая стабильность компании влияют как на стоимость актива, так и на готовность лизинговых компаний заключить сделку. При заключении сделки лизинговые компании обычно оценивают риск перепродажи, основываясь на рыночных тенденциях и состоянии актива.

Для расчета лизинговых платежей лизинговые компании часто используют финансовые модели, основанные на ожидаемой амортизации и потенциальной стоимости перепродажи активов. Чем выше амортизация, тем выше риск для лизинговой компании, что может привести к увеличению авансовых платежей или менее выгодным условиям для клиента.

Для компаний, арендующих активы, понимание ликвидности предмета аренды имеет решающее значение при рассмотрении бизнес-расходов и стратегий управления активами. Четкое понимание того, как актив будет вести себя на вторичном рынке, должно быть учтено в первоначальном контракте и структуре платежей.

В тех случаях, когда стоимость актива при перепродаже неясна, лизинговые компании могут потребовать больших авансовых платежей. Это гарантирует, что лизинг останется финансово жизнеспособным, несмотря на потенциальные риски, связанные с возвратом актива в конце срока.

Чтобы справиться с подобными ситуациями, компании часто используют для управления договорами аренды программное обеспечение, подобное 1С, которое помогает оценить ликвидность различных видов активов с течением времени, что позволяет принимать более эффективные решения по управлению активами.

Предприятиям важно понимать эти факторы до заключения договоров аренды, чтобы избежать непредвиденных финансовых трудностей или невыгодных условий аренды.

Какие первоначальные платежи возможны?

Размер первого платежа зависит от различных факторов, таких как состояние арендуемого имущества, тип договора и финансовое положение клиента. Например, сумма может варьироваться в зависимости от того, считается ли актив ликвидным и какова его оценочная остаточная стоимость на конец срока действия договора. Лизинговые компании обычно оценивают стоимость имущества, чтобы определить разумный первоначальный платеж, который устроит и клиента, и лизинговую компанию.

В некоторых случаях лизинговые компании могут потребовать более высокие платежи за активы, которые не считаются ликвидными или имеют историю плохого платежного поведения. Если клиент имеет устойчивое финансовое положение, требуемый первый платеж может быть ниже. Однако для клиентов с плохой кредитной историей часто требуются более высокие первоначальные платежи, чтобы компенсировать потенциальные риски. Размер первого платежа также может зависеть от количества ежемесячных платежей и общей структуры договора.

Клиентам, желающим снизить ежемесячные платежи, могут помочь более высокие первоначальные взносы. Важно учитывать общую стоимость лизинга, поскольку более высокий первоначальный взнос обычно снижает ежемесячную сумму и процентные платежи с течением времени. С другой стороны, меньший первый взнос обычно увеличивает ежемесячные обязательства.

Еще одним фактором, влияющим на размер первоначального платежа, является классификация актива в соответствии с бухгалтерской практикой лизинговой компании. Например, аренда активов с менее предсказуемой стоимостью может потребовать более высоких платежей на начальном этапе. Также часто клиентам, готовым внести более крупный авансовый платеж, предлагаются различные льготы, например, сниженные процентные ставки или дополнительная гибкость в графике платежей.

Для оптимального финансового планирования рекомендуется тщательно оценить условия договора лизинга и выбрать структуру, соответствующую как потребностям клиента, так и условиям лизинговой компании. В конечном итоге определение подходящего первого платежа требует всестороннего понимания стоимости актива, финансового положения клиента и условий договора лизинга.

Важные элементы договора лизинга

Уточните условия внесения арендных платежей. Понимание графика и структуры платежей крайне важно как для клиента, так и для лизинговой компании. Например, проверьте, как распределяются арендные платежи по времени, и убедитесь, что суммы соответствуют условиям, установленным в начале сделки. В договоре должно быть указано, предусмотрен ли авансовый платеж или платежи будут вноситься частями в течение всего срока аренды.

Изучите положения о прекращении действия договора. В договоре должны быть прописаны условия возврата арендованного имущества или варианты его приобретения. Узнайте, что ожидается при заключении договора и предусмотрены ли дополнительные платежи за досрочное расторжение или продление. Например, в договоре может быть оговорена возможность для клиента выкупить актив за заранее оговоренную сумму, обычно ниже его рыночной стоимости.

Ознакомьтесь с авансовыми платежами и их режимом. В зависимости от условий сделки некоторые компании могут потребовать предварительный депозит или аванс для обеспечения аренды. Этот аванс часто вычитается из общей суммы аренды или может покрывать первые несколько платежей. Обратите внимание на размер и условия, на которых осуществляются эти платежи, так как они могут повлиять на общую стоимость.

Уточните обязательства по техническому обслуживанию и страхованию. В договоре должно быть указано, какая сторона несет ответственность за содержание и страхование арендованного имущества. В некоторых случаях лизинговая компания может покрыть расходы на страхование, в то время как в других случаях клиент должен организовать и финансировать страхование.

Поймите роль обязательств лизинговой компании. Лизинговая компания должна обеспечить доставку арендованного имущества в хорошем рабочем состоянии и своевременное внесение необходимых корректировок или замен. Убедитесь, что положения о техническом обслуживании, ремонте и модернизации подробно описаны, чтобы избежать споров в дальнейшем.

Продумайте штрафы и сборы. В договоре должна быть четко прописана информация о штрафах за просрочку платежей или нарушение договора. Убедитесь, что вы понимаете, какие сборы взимаются при различных сценариях, таких как пропуск или задержка платежей, чтобы избежать неожиданностей в течение срока действия договора.

Узнайте о возможностях пересмотра и внесения изменений. Некоторые договоры предусматривают возможность внесения изменений в течение срока аренды. Важно проверить, есть ли какие-либо условия, при которых договор может быть изменен, например, изменение структуры платежей или продолжительности аренды. Такая гибкость может оказаться полезной, если ваше финансовое положение изменится.

Проверьте процесс возврата или покупки активов. По окончании срока аренды убедитесь, что вам понятен процесс возврата или покупки актива. Не должно быть никаких неясностей относительно оставшихся обязательств, таких как условие возврата, окончательные платежи или возможность выкупа.

Отслеживайте условия, связанные с налогами и пошлинами. В договорах лизинга могут быть оговорены пункты, определяющие, кто несет ответственность за налоги, связанные с активом. Убедитесь, что эти обязанности четко прописаны, особенно если в процессе лизинга участвуют значительные местные или национальные налоги.

Важные особенности учета первоначального платежа

Точный учет первоначального платежа крайне важен как для лизинговых компаний, так и для клиентов. К ключевым моментам, которые необходимо учитывать, относятся:

- Правильное отражение платежа в учетной системе 1С обеспечивает соблюдение нормативных требований и позволяет избежать ошибок при последующих ежемесячных расчетах арендной платы.

- В случае изменения финансового положения клиента или пропуска платежей важно четко определить, является ли первоначальный платеж возвратным или частью текущей структуры аренды.

- Уровень ликвидности арендуемого актива играет важную роль в определении того, как будет рассматриваться этот платеж. Активы с более высокой ликвидностью часто могут приводить к более выгодным условиям для клиентов.

- Первоначальный платеж можно классифицировать как авансовый платеж или аванс в счет первого взноса арендной платы, и правильная классификация зависит от условий договора аренды.

- Для клиентов с плохой кредитной историей лизинговые компании могут потребовать более высокий первоначальный взнос, чтобы снизить риски, связанные с договором.

При отсутствии первоначального взноса ежемесячные арендные платежи могут увеличиться, чтобы покрыть потенциальный риск лизингодателя. Понимание этих нюансов гарантирует, что и клиент, и лизинговая компания смогут эффективно управлять своими обязанностями и ожиданиями.

Учет авансового платежа лизингодателя

В контексте лизинговых сделок учет авансового платежа лизингодателя требует четкого документирования. Этот платеж, вносимый лизингополучателем, важен для понимания движения денежных средств и управления активами лизинговой компании.

Во-первых, важно определить, как авансовый платеж будет отражаться в финансовой учетной политике лизингодателя. Обычно он отражается в балансе как обязательство, а соответствующий актив признается, когда договор лизинга вступает в силу.

Ключевые факторы, влияющие на подход к учету, включают:

- Типы задействованных активов: Различные категории активов, такие как оборудование, недвижимость или транспортные средства, могут иметь особый порядок учета в зависимости от их классификации.

- Условия лизинга: Наличие условий финансового или операционного лизинга влияет на признание платежа и последующие проводки.

- Структура платежа: Если аванс является частью периодических платежей, он может быть признан в течение всего срока действия договора.

- Налоговые последствия: Налоговые требования также могут повлиять на порядок отражения первоначального платежа в отчетности, а также на то, может ли он быть признан в качестве немедленного расхода или должен быть капитализирован.

Документация, требуемая арендодателем, обычно включает договор аренды и любые сопутствующие соглашения, определяющие график платежей. Эта документация обеспечивает правильную классификацию авансового платежа в бухгалтерском учете компании и может потребовать периодической корректировки.

Например, рассмотрим лизинговую компанию, которая получила авансовый платеж за оборудование. Первоначально этот платеж отражается как обязательство. В течение срока аренды, по мере использования актива арендатором, обязательство уменьшается, а выручка признается в соответствии с условиями аренды.

На практике этот платеж играет важную роль в управлении денежными потоками, позволяя арендодателю покрывать первоначальные затраты и обеспечивать будущие поступления. Обеспечение правильного учета этих платежей необходимо как для финансовой отчетности, так и для стратегического управления активами.

Учет авансового платежа лизингополучателя

Порядок учета авансового платежа в договоре лизинга существенно влияет на финансовую отчетность лизингополучателя. Очень важно правильно отразить и распределить эти платежи, чтобы избежать искажений в финансовой отчетности. Если аванс выплачивается в начале сделки, он должен быть отражен в балансе лизингополучателя как актив. Это связано с тем, что платеж представляет собой предоплату за будущие периоды и имеет экономическую ценность для компании.

На практике арендатор должен признать аванс в качестве предоплаты, которая будет постепенно списываться на расходы в течение срока аренды. Сроки и способ признания расходов зависят от конкретных условий, изложенных в договоре лизинга, и характера актива, переданного в лизинг. Например, если актив классифицируется как дорогостоящий или долгосрочный, арендатор должен распределить аванс на весь срок аренды. Это гарантирует, что порядок учета будет соответствовать фактическому использованию актива и связанным с ним экономическим выгодам.

Когда компания рассматривает налоговые последствия авансового платежа, важно изучить местные правила и налоговое законодательство, чтобы обеспечить их соблюдение. Как правило, такие платежи могут быть вычтены в течение срока аренды, что способствует повышению финансовой эффективности компании. Несоблюдение этих правил может привести к неблагоприятным финансовым последствиям, таким как штрафы или неправильное заполнение налоговых деклараций.

Авансовый платеж также является одним из ключевых моментов при обсуждении сделки. Компании должны стремиться соизмерять сумму платежа с ожидаемым денежным потоком, чтобы не нарушить ликвидность. Чрезмерный авансовый платеж может ухудшить финансовое положение компании, а недостаточная сумма может привести к невыгодным условиям со стороны арендодателя.

Чтобы эффективно управлять авансовыми платежами, компании должны четко понимать договорные обязательства. Это включает в себя признание любых возможных непредвиденных обстоятельств или специальных положений, которые могут изменить ожидаемый финансовый отток. Например, если арендатору предоставляется опцион на покупку актива в конце срока аренды, авансовый платеж может быть применен в качестве части цены покупки, что изменит порядок его учета.

Таким образом, учет авансовых платежей в лизинговых сделках требует пристального внимания для обеспечения точности финансовой отчетности, соблюдения налогового законодательства и правильного управления денежными потоками. Предприятия должны учитывать специфику лизинговой сделки и отраслевые стандарты, чтобы в полной мере получить выгоду от сделки.

Учет авансового платежа лизингодателя

Чтобы обеспечить точность финансовой отчетности, арендодатель должен правильно учитывать авансовый платеж, полученный от арендатора. Первоначальный платеж обычно отражается в системе учета арендодателя как обязательство до тех пор, пока не будут произведены соответствующие арендные платежи. Ниже приведены основные соображения по управлению такими операциями:

- Признание авансовых платежей: Сумму, уплаченную авансом, следует классифицировать по статье «Незаработанная выручка» или аналогичным счетам обязательств, поскольку она не представляет собой заработанный доход до тех пор, пока не будут оказаны услуги аренды.

- Передача платежа: При поступлении платежа он должен быть отражен на счете денежных средств, а соответствующее обязательство в системе, например 1С, должно быть соответствующим образом обновлено.

- Инструкция по ведению бухгалтерского учета: Необходимо следовать учетной политике в отношении авансовых платежей, которая будет определять, как суммы переносятся из обязательств в заработанный доход. Как правило, это происходит в течение срока аренды, отражая потребление арендных услуг.

- Платежи, связанные с арендой: любые авансовые платежи можно рассматривать как компонент причитающихся арендных платежей, но их нельзя смешивать с гарантийными депозитами или другими ликвидными финансовыми компонентами.

- Срок действия обязательства: Авансовый платеж должен систематически амортизироваться и признаваться в течение срока аренды. Этот процесс обеспечивает уменьшение обязательства в соответствии с признанием дохода от аренды.

- Периодические корректировки: В конце каждого отчетного месяца авансовые платежи должны пересматриваться и при необходимости корректироваться, отражая точную сумму незаработанного дохода.

- Оценка ликвидности: Убедитесь, что компания обладает достаточной ликвидностью, чтобы управлять как авансовыми, так и регулярными арендными платежами без ущерба для финансовой стабильности.

- Использование бухгалтерского программного обеспечения: Компании, использующие 1С или аналогичные системы, должны установить четкие протоколы для работы с авансовыми платежами и обеспечить надлежащую финансовую отчетность в соответствии с условиями договора аренды.

Придерживаясь этих принципов, лизингодатель может обеспечить соблюдение стандартов бухгалтерского учета и избежать проблем, связанных с искажением финансовой отчетности.

Пример преимуществ в сделке без авансового платежа

В случаях, когда авансовые платежи не требуются, клиент получает ряд преимуществ. Самым значительным преимуществом является немедленное сохранение денежного потока, поскольку средства, обычно предназначенные для аванса, теперь могут быть направлены на другие цели. Это позволяет бизнесу сохранить ликвидность и потенциально инвестировать в дополнительные активы или операции. Отсутствие подобных платежей является ключевым фактором для компаний, стремящихся оптимизировать свою финансовую стратегию.

Одна из основных причин, по которой сделки без первоначального взноса являются выгодными, заключается в том, что ежемесячные платежи часто остаются неизменными, без необходимости корректировки на большой первоначальный взнос. Эти платежи рассчитываются на основе общей стоимости объекта лизинга, но без вычета аванса. Такая структура обеспечивает стабильность и предсказуемость бюджета на протяжении всего срока действия договора.

С точки зрения лизинговой компании, предложение такой гибкости может быть необходимо для привлечения клиентов, которые не могут или не хотят предоставлять значительный первоначальный капитал. Однако для лизинговой компании крайне важно соответствующим образом скорректировать условия, обеспечив, чтобы процентные ставки или другие платежи отражали риск, связанный с отсутствием аванса.

В случае отсутствия первоначального взноса проверка финансового состояния клиента становится еще более важной для лизингодателя. Способность клиента осуществлять регулярные платежи становится главным фактором в процессе одобрения. Лизингодатель может потребовать дополнительную документацию для подтверждения финансовой стабильности клиента, компенсируя отсутствие авансового платежа.

Примерами практического применения данной структуры является лизинг оборудования или транспортных средств для компаний, когда общая стоимость объекта остается неизменной, но условия договора меняются в соответствии с предпочтениями клиента. Ключевым аспектом таких соглашений является то, что клиент может наслаждаться использованием объекта, распределяя платежи, не беря на себя первоначальных обязательств на большую сумму.

Инструкция для компаний, рассматривающих этот вариант, ясна: оцените общую стоимость договора аренды и потенциальное влияние на ежемесячный денежный поток. Убедитесь, что условия, изложенные лизинговым провайдером, хорошо понятны, и что все возможные сценарии относительно регулярности платежей и обработки любых корректировок рассмотрены до завершения сделки.

Как рассчитываются ежемесячные платежи

Ежемесячные платежи определяются на основе общей стоимости оборудования, срока лизинга и процентной ставки, применяемой лизингодателем. Первоначальный платеж вычитается из общей стоимости, а оставшийся остаток делится на весь период аренды. Лизингодатель может включить в расчет ежемесячного платежа дополнительные платежи за страхование, техническое обслуживание и другие услуги. Важно понимать, что ежемесячная сумма включает в себя как амортизацию актива, так и проценты, выплачиваемые по арендованной сумме.

Для точных расчетов лизингодатель учитывает остаточную стоимость актива, которая влияет на итоговый платеж. При расчете лизингодатель может использовать различные методы, например, фиксированную ставку или метод уменьшающегося остатка, в зависимости от условий договора. Некоторые договоры аренды могут включать авансовый платеж, который снижает ежемесячную ставку. Однако более гибкие варианты, такие как отсрочка платежа, доступны на определенных условиях, указанных в договоре лизинга.

Лизингополучателю крайне важно изучить детали графика платежей, чтобы выявить возможные колебания или изменения ставок с течением времени. В случае возникновения каких-либо неясностей рекомендуется провести проверку у лизингодателя, чтобы убедиться в четком понимании условий лизинга и итоговых ежемесячных сумм.

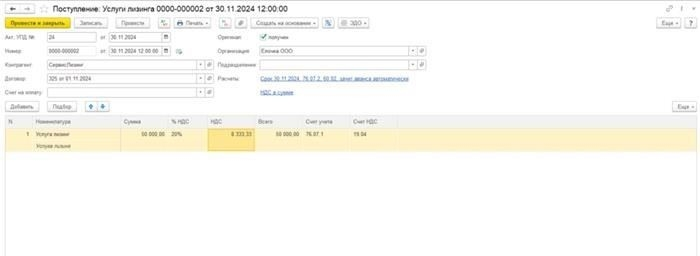

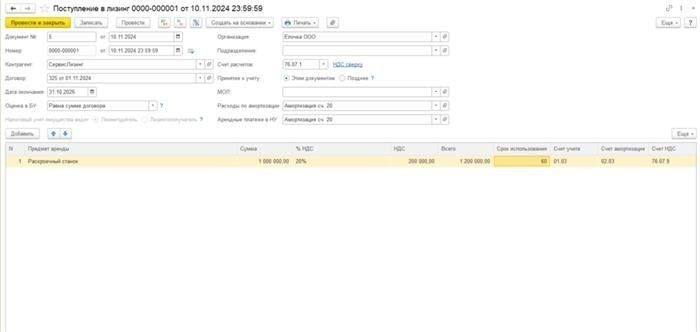

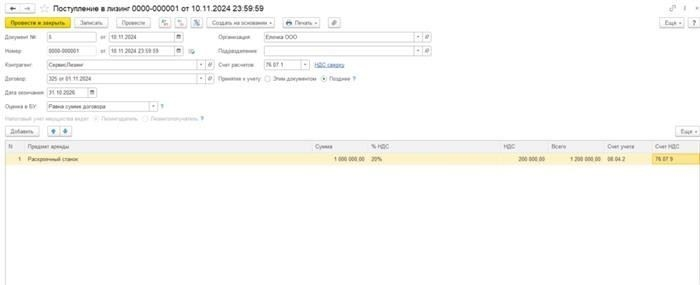

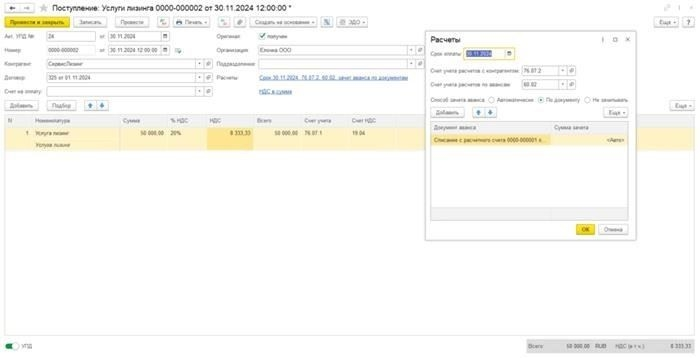

Учет аренды в 1С для лизингополучателей: Пошаговое руководство с примерами

Для предприятий, использующих «1С», правильный учет лизинговых операций крайне важен. Первоначальный платеж в начале аренды, обычно осуществляемый в виде аванса, является неотъемлемой частью процесса. Правильное отражение этого платежа обеспечивает точность отчетности и соответствие стандартам бухгалтерского учета. Метод расчета и признания арендных платежей зависит от типа договора и задействованных активов.

Чтобы отразить договор аренды в 1С, начните с ввода в систему данных об арендной операции. Система позволит вам указать сумму авансового платежа, срок аренды, предполагаемые арендные платежи и арендуемый актив. Важно убедиться, что вся информация об арендаторе, такая как название предприятия и идентификационный номер налогоплательщика, точно отражена в системе.

После ввода основных данных программа автоматически рассчитывает ежемесячные платежи. Эти суммы распределяются на весь срок аренды с учетом таких факторов, как процентная ставка и остаточная стоимость актива в конце срока. В некоторых случаях, когда авансовый платеж не вносится, система рассчитывает первый платеж на основе полной суммы аренды, включая все применимые налоги.

Ежемесячные лизинговые платежи отражаются в бухгалтерском учете как операционные расходы. Кроме того, если арендатор вносит авансовый платеж в начале аренды, эта сумма признается в качестве расходов будущих периодов. Это означает, что она будет постепенно списываться на расходы в течение срока действия договора, как правило, в соответствии с графиком арендных платежей.

В ситуациях, когда аванс не выдается, компания должна будет выплатить первый взнос в конце первого месяца. Платеж может быть рассчитан по оставшейся сумме аренды, которая будет зависеть от выбранной ставки и продолжительности срока аренды. Также необходимо учесть все предварительные расходы, которые могут быть связаны со сделкой, например, страхование или доставку, так как они обычно включаются в общую стоимость аренды.

Убедитесь, что в системе 1С настроена проверка полноты и точности документов, связанных с арендой, в процессе внедрения. Этот процесс проверки необходим для того, чтобы все платежи были рассчитаны правильно, а в балансе были отражены точные обязательства и расходы по аренде.

По мере реализации лизинга каждый произведенный платеж будет уменьшать сумму обязательств по лизингу. Для этого в «1С» предусмотрена четкая разбивка того, как каждый ежемесячный платеж влияет на баланс. Со временем арендатор сможет отслеживать амортизацию как основной суммы, так и процентной составляющей каждого платежа.

В заключение следует отметить, что «1С» предлагает эффективный способ управления лизинговыми операциями, обеспечивая точный учет авансовых платежей, ежемесячных платежей и графика амортизации. Правильная настройка системы имеет решающее значение для предотвращения ошибок, гарантируя, что все расходы и обязательства, связанные с арендой, будут правильно отражены в финансовой отчетности компании.

Квитанция

В контексте лизинга получение средств напрямую зависит от нескольких факторов, которые варьируются в зависимости от особенностей бизнеса клиента и договора лизинга. Понимание этих факторов поможет избежать ненужных задержек и недоразумений в ходе процесса.

- Размер авансового платежа определяется на основании оценки лизинговой компанией финансовой стабильности и истории бизнеса клиента.

- По окончании срока лизинга любые просроченные или досрочные платежи могут повлиять на получение дальнейших средств, в том числе на корректировку будущих лизинговых платежей.

- Лизинговые компании учитывают историю платежей клиента и регулярность предыдущих платежей, что напрямую влияет на расчет и распределение поступлений.

- Если клиент своевременно вносил все предыдущие платежи, процесс обычно проходит более гладко, с меньшими препятствиями при проверке документов и выдаче квитанций.

- При отсутствии надлежащей документации могут возникнуть задержки или дополнительные требования, что приведет к осложнениям в процессе получения платежа.

Ключом к своевременному получению платежей является ведение последовательного и четкого учета всех операций, поскольку это может ускорить расчет непогашенных сумм и обеспечить надлежащее управление счетом.

- Убедитесь, что все необходимые документы представлены правильно, поскольку они являются основой для обработки квитанции.

- Правила внутреннего учета лизинговой компании определяют, когда наступают сроки платежей и как они засчитываются в счет лизинговых платежей.

- Клиентам настоятельно рекомендуется регулярно составлять точные финансовые отчеты, поскольку они необходимы для расчета способности клиента выполнять будущие обязательства.

Понимая эти важные факторы и готовясь к ним заранее, клиенты могут повысить свои шансы на беспрепятственное получение средств и избежать осложнений в процессе оплаты.

Ежемесячные арендные платежи

Ежемесячные платежи по договору лизинга рассчитываются на основе стоимости актива, срока действия договора и процентной ставки, установленной лизингодателем. Эти платежи обычно структурированы таким образом, чтобы покрыть амортизацию актива, расходы арендодателя и маржу прибыли. Ключевым фактором, определяющим размер этих платежей, является первоначальный депозит или аванс, который арендатор вносит в начале договора. Эта предварительная сумма может значительно снизить размер ежемесячного платежа, так как уменьшает остаток, подлежащий финансированию.

В начале действия договора сумма аванса вычитается из общей стоимости объекта. Оставшаяся сумма делится на количество месяцев срока аренды, чтобы рассчитать базовую ежемесячную арендную плату. При расчете также учитывается процентная ставка и любые применимые сборы или дополнительные расходы, указанные в договоре лизинга. Очень важно понимать условия лизинга, поскольку любые изменения стоимости актива, например амортизация, могут повлиять на размер платежей.

При определении ежемесячных платежей важно учитывать возможные колебания рыночной стоимости и ликвидность актива. Лизингодатели обычно рассчитывают остаточную стоимость актива на конец срока аренды, что также влияет на структуру ежемесячных платежей. Для предприятий способность оценить свои финансовые возможности и оценить стоимость будущих платежей имеет решающее значение для обеспечения бесперебойного движения денежных средств в течение всего срока аренды.

Структура платежей может варьироваться в зависимости от конкретных условий договора. Некоторые договоры лизинга могут предусматривать возможность корректировки платежей или досрочного погашения, но это, как правило, зависит от политики лизингодателя. Процесс расчета ежемесячного платежа включает в себя анализ финансовых условий, предусмотренных договором лизинга, и проверку того, что все соответствующие расходы, включая техническое обслуживание или страхование, учтены в общей сумме ежемесячных платежей.

Проверка в конце месяца

В конце каждого месяца компания должна проверять свои договоры аренды, чтобы убедиться в отсутствии расхождений и оценить, соответствуют ли ежемесячные арендные платежи первоначально установленным условиям. Такая проверка помогает выявить любые просчеты или пропущенные платежи, которые могут поставить арендатора в затруднительное финансовое положение.

Вот основные аспекты, которые необходимо проверить:

- Компоненты арендной платы: Подтвердите разбивку арендных платежей, как указано в договоре. Сюда входят как переменные, так и фиксированные компоненты.

- Условия оплаты: Проверьте, своевременно ли производились платежи и не требуется ли корректировка в связи с изменением условий аренды.

- Состояние активов: Оцените, находятся ли арендованные активы в хорошем состоянии. Плохое содержание ликвидных активов может привести к спорам по поводу штрафов или условий возврата активов.

- Бизнес-позиция: Оцените общее финансовое положение предприятия, чтобы убедиться в том, что оно по-прежнему способно выплачивать арендные платежи. Внезапные финансовые трудности могут свидетельствовать о необходимости пересмотра или переоценки условий аренды.

Эта проверка необходима не только для того, чтобы избежать потенциальных штрафов, но и для предотвращения недоразумений с арендодателем. При необходимости следует внести коррективы, чтобы сохранить выгодные условия для обеих сторон.

Обязательно ведите точный учет договора аренды и проверяйте любые несоответствия до конца месяца. В случае возникновения проблем немедленно свяжитесь с лизинговой компанией для их оперативного решения.