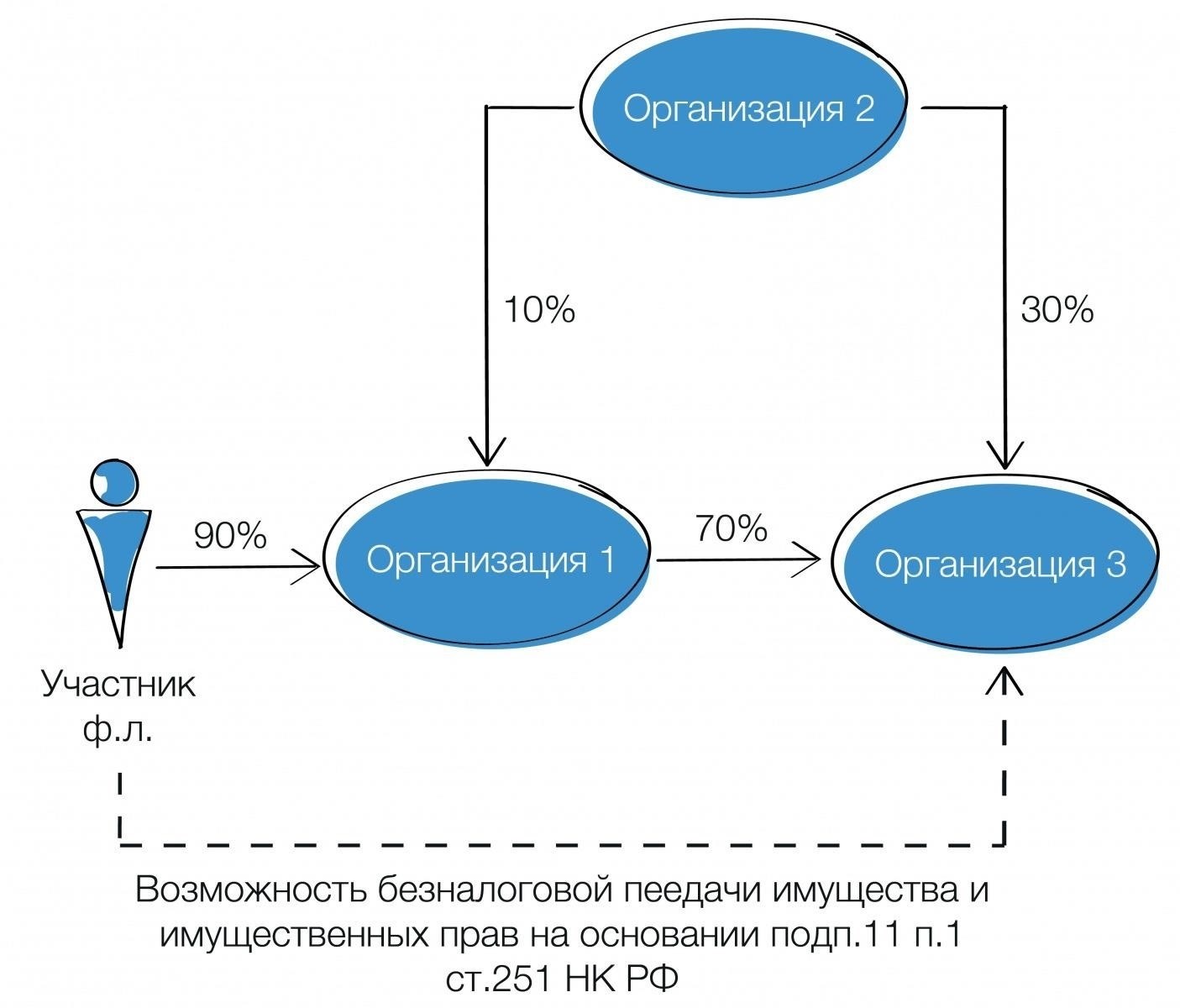

Передача прав по договорам, связанным с имуществом, в частности с долевым строительством, может привести к возникновению налоговых обязательств. Согласно письму Министерства финансов РФ от 4 апреля 2022 года, уступка имущественных прав, например, по договорам долевого строительства, подлежит налогообложению в соответствии с Налоговым кодексом РФ. Это касается и уступки долговых обязательств или прав, связанных со строительным проектом, которые часто рассматриваются как имущественные права. Налогообложение этих прав зависит от конкретных условий и характера договора.

Министерство разъясняет, что сумма, полученная от передачи этих прав, должна рассматриваться как налогооблагаемый доход. Признание сделки для целей налогообложения определяется особенностями договора, в том числе способом передачи прав и суммой, уплаченной за них. В разъяснении министерства подчеркивается, что если сторона получает компенсацию за передачу имущественных прав, то такой доход подлежит налогообложению в общеустановленном порядке.

Важно отметить, что данный налоговый режим применяется в случаях, когда речь идет о значительных суммах. Применяемые налоговые ставки зависят от классификации прав и от того, является ли передача имущества объектом налогообложения по налогу на недвижимость или подпадает под другие категории налогооблагаемых доходов. В любом случае стороны, участвующие в такой передаче, должны быть готовы к тому, чтобы учесть налоговые обязательства, возникающие в результате сделки. Это включает в себя надлежащее документирование и приведение в соответствие с российским налоговым кодексом, чтобы избежать юридических и финансовых осложнений.

В письме министерства подробно рассматриваются нюансы данного вопроса, что поможет инвесторам и застройщикам лучше понять, как ориентироваться в налоговых последствиях при передаче имущественных прав в строительных проектах. Рекомендации Министерства следует рассматривать в контексте как конкретного соглашения, так и более широкой правовой базы, регулирующей имущественные права в России.

Налог на прибыль при передаче имущественных прав в договорах инвестирования в недвижимость

В соответствии с письмом № 03-04-0527764,1 сделка по передаче имущественных прав в рамках девелопмента недвижимости должна рассматриваться как событие, подлежащее налогообложению в соответствии с российским законодательством. В частности, речь идет о договорах, по которым физические или юридические лица передают свои права по договорам строительного подряда, которые могут быть связаны с продажей долей участия в долевом строительстве. Минфин разъясняет, что такие передачи подлежат налогообложению в части уступки прав требования, связанных с недвижимостью или инвестициями в недвижимость, даже если они происходят в рамках соглашений о долевом строительстве.

Основные налоговые последствия передачи прав требования на недвижимость

Уступка прав требования, связанных с имуществом, может повлечь за собой различные налоговые последствия в зависимости от специфики сделки. Если передача связана с продажей имущественных прав или прав на недвижимость, то сделка может облагаться как НДС, так и подоходным налогом, с вычетами или освобождениями в зависимости от обстоятельств. Важно отметить, что когда сторона получает компенсацию от уступки прав, любая прибыль или доход, полученные от этой уступки, облагаются налогом как часть общего дохода продавца. В случаях, когда сделка осуществляется в связи с договорами о развитии собственности, необходимо определить, подпадает ли она под специальные льготы или налоговые послабления, например, вычеты, связанные с инвестициями в недвижимость или развитием.

Дополнительные соображения по налоговым вычетам и льготам

Министерство финансов подчеркивает, что при налогообложении такой передачи прав также может возникнуть вопрос о праве на имущественные вычеты, включая вычеты, связанные с процентными ставками по ипотечным договорам или финансированием строительства. Если передаваемые права связаны с договором купли-продажи недвижимости, сделка может претендовать на получение специальных вычетов, если они соответствуют критериям, установленным действующим российским налоговым законодательством. Рекомендуется проконсультироваться с налоговым экспертом или обратиться к официальному руководству, размещенному на сайте Министерства, чтобы обеспечить соответствие действующему законодательству и избежать ненужных налоговых обязательств. Министерство также рекомендует заинтересованным лицам, занимающимся развитием недвижимости, тщательно отслеживать специфику любых требований или прав, которые они уступают, и оценивать налоговые последствия таких действий с учетом меняющейся правовой базы.

Обзор письма Министерства финансов от 4 апреля 2022 года

В документе от 4 апреля 2022 года рассматриваются последствия переуступки обязательств в сделках, связанных с недвижимостью. Министерство финансов разъясняет, как следует рассматривать некоторые операции для целей налогообложения, в частности, когда речь идет о передаче финансовых обязательств или долгов, например, в случае ипотеки или других обязательств, связанных с недвижимостью.

В письме изложены следующие ключевые моменты, касающиеся налогового режима таких операций:

- Переуступка обязательств по погашению задолженности в контексте сделок с недвижимостью считается налогооблагаемой в зависимости от характера задолженности и участвующих сторон.

- Налоговые обязательства могут возникнуть, если переданные долги приводят к смене собственника или изменению обязательств участвующей стороны. Это может включать в себя супругов или других связанных лиц, передающих имущественные права или связанные с ними долги.

- Особое внимание уделяется случаям, когда обязательства связаны со строительными проектами, в частности, распределению обязанностей в контексте совместного владения или совместного инвестирования в строительство недвижимости.

- Министерство подчеркивает важность тщательной проработки налоговых последствий переуступки долга, связанного с имуществом, включая как прямые финансовые последствия, так и потенциальные будущие обязательства. Оно рекомендует специалистам по налогообложению тщательно анализировать каждую ситуацию с учетом конкретных условий сделки.

- Кроме того, в письме затрагиваются юрисдикционные аспекты таких сделок, отмечается, что в случаях возникновения споров может потребоваться судебное разъяснение. Это особенно актуально для сделок с существенными суммами, когда налоговые начисления могут стать предметом судебного разбирательства.

Для получения более подробной информации физические и юридические лица могут обратиться к официальному сайту Министерства финансов, где можно найти дополнительные ресурсы и последние изменения в налоговой политике в отношении данных видов сделок.

Основные налоговые последствия передачи прав требования при инвестировании в строительство

Министерство финансов сформулировало четкие рекомендации относительно налоговых последствий передачи прав требования по договорам долевого строительства. Если инвестор решил уступить свои права третьему лицу, необходимо учесть несколько налоговых факторов. В частности, если речь идет о передаче права на получение имущества, например, квартиры по договору долевого строительства, необходимо решить вопрос о подоходном налоге с доходов от передачи. Это относится как к физическим, так и к юридическим лицам, участвующим в таких сделках.

Влияние на НДС и налог на прибыль для цедента

В случае передачи права требования цедент может быть обязан уплатить налоги с полученной прибыли. Это включает в себя обязательство по учету НДС, если соответствующее имущество было первоначально приобретено с НДС или если сделка квалифицируется как налогооблагаемое событие. Например, если цедент продает право требования по более высокой цене, чем первоначально заплатил за него, прибыль считается налогооблагаемой. Максимальная сумма, которая может быть вычтена из такого дохода, может зависеть от структуры соглашения и классификации актива и регулироваться конкретными налоговыми кодексами.

Налоговые последствия для правопреемника (цессионария)

Цессионарий, приобретающий права, также будет облагаться налогами, в частности налогом на доходы физических лиц (НДФЛ), на любую последующую прибыль от продажи имущества или прав, переданных по соглашению. Если цессионарий продает приобретенные права или будущую недвижимость, продажа может привести к налогооблагаемому доходу, который будет облагаться налогом в соответствии со ставками, указанными в соответствующем налоговом законодательстве. Кроме того, если речь идет о передаче квартиры или недвижимости, то при определенных условиях могут быть применены вычеты, включая расходы, связанные с приобретением или улучшением недвижимости.

Важно учитывать любые применимые проценты или штрафы по непогашенному долгу при уступке прав требования, что может дополнительно повлиять на налоговую нагрузку для обеих сторон. Эта ситуация требует точного документирования и четкого понимания условий соглашения, чтобы избежать непредвиденных налоговых обязательств.

Налогообложение передачи прав по договорам о развитии недвижимости: Специфика

Для физических лиц, участвующих в приобретении имущественных прав по ДДУ (договору долевого участия), важно понимать налоговые последствия, которые могут возникнуть при продаже или переуступке таких прав. В частности, налогообложение доходов, полученных от передачи этих прав, регулируется методическими рекомендациями ФНС России.

Налогообложение при продаже прав

При продаже или переуступке налогоплательщиком прав по договору о развитии недвижимости налогообложению подлежит сумма, полученная в результате сделки. К ней относится общая сумма вознаграждения за продажу, будь то денежные средства или имущество. Если передача считается продажей имущественного права, то она облагается по стандартным налоговым ставкам, установленным для доходов в России. Сумма, которую продавец получит взамен, будет добавлена к его налогооблагаемой базе, и он должен будет заплатить соответствующий налог по действующей ставке, если не применяются освобождения.

Согласно позиции Министерства финансов РФ, если продавец имеет право на вычеты в соответствии с законодательством, он может претендовать на вычет с полученной суммы. Это особенно актуально, если речь идет о физическом лице, а общая сумма выручки превышает определенный порог, например 1 миллион рублей, что позволяет получить максимально допустимый вычет. Однако для получения данной налоговой льготы необходимо соблюдение определенных условий.

Особенности вычета и налогооблагаемого дохода

Интерпретация Министерства требует тщательного рассмотрения характера передачи. Если имущественные права были изначально приобретены путем покупки недвижимости, то доход от продажи облагается по стандартным правилам для облагаемых налогом сделок с недвижимостью. Если лицо, передающее права, является физическим лицом, владеющим имуществом менее года, вся сумма может облагаться соответствующими ставками подоходного налога. Однако если продажа считается долгосрочным выбытием активов, может применяться пониженная ставка налога.

Для покупателя передача прав собственности должна быть четко задокументирована, а в договоре купли-продажи должны быть указаны соответствующие суммы. Любое изменение права собственности или прав на имущество путем переуступки должно соответствовать требованиям налоговых органов во избежание будущих споров. Покупатели также могут обратиться за налоговыми консультациями, чтобы убедиться в правильном подходе к таким передачам, особенно если речь идет о сложных случаях, таких как судебные споры или передачи на значительные суммы.

В случаях, когда в сделке участвуют несколько сторон, в том числе агенты или посредники, сторонам может потребоваться убедиться, что все документы в порядке и зарегистрированы надлежащим образом, а налоговые обязательства не остались незамеченными. Рекомендуется проконсультироваться с налоговыми консультантами в ситуациях, когда сумма сделки превышает типичные уровни, чтобы определить наиболее эффективную налоговую стратегию.

Кто несет ответственность за подоходный налог при передаче прав в сделках с недвижимостью?

Ответственность по подоходному налогу при передаче права требования в договорах с недвижимостью зависит от конкретных ролей участвующих сторон. Согласно интерпретации Министерства финансов, крайне важно определить, квалифицируется ли физическое или юридическое лицо, участвующее в передаче прав, как налогоплательщик в соответствии с применимыми положениями налогового кодекса.

Ключевые моменты для определения ответственной стороны

Физическое или юридическое лицо, передающее право (цедент), должно определить, подпадает ли данная операция под налогооблагаемый доход в соответствии с действующими нормами.

В случаях, когда цессия связана с приобретением недвижимости по DDU (договору участия), цедент может быть обязан уплатить налог на доход, полученный от передачи.

- Если получателем (цессионарием) является физическое лицо, оно также может нести ответственность по налогам, связанным с покупкой, особенно если впоследствии оно продаст имущество и получит от этого прибыль.

- Налоговая база определяется разницей между стоимостью на момент сделки и любыми суммами, ранее уплаченными цедентом за недвижимость.

- В некоторых случаях вычеты возможны при соблюдении определенных условий, таких как наличие ипотеки или вычет расходов на покупку.

- Конкретные случаи и сценарии

- Для физических лиц, участвующих в сделке с недвижимостью, налоговые обязательства часто связаны с доходом, полученным в результате передачи, а вычеты могут применяться, если недвижимость является частью основного жилья.

Если в сделке участвует супружеская пара, супруг налогоплательщика может быть включен в оценку общего налогового бремени, если права на имущество были разделены или находились в совместной собственности.

- Суды иногда разъясняли применение этих правил, подчеркивая, что обязательства могут быть как у цедента, так и у цессионария, в зависимости от фактических деталей сделки, включая сроки ее совершения и характер имущества.

- На практике необходимо тщательно изучить специфику договора купли-продажи недвижимости и определить, кто будет нести ответственность по любым обязательствам, связанным со сделкой. Обе стороны должны быть осведомлены о своих обязательствах и потенциальных налоговых последствиях передачи прав в сделках с недвижимостью.

- Расчет подоходного налога при передаче долга в проектах развития недвижимости

При передаче долговых обязательств, связанных с имущественными проектами, физические лица должны рассчитать возникающие налоговые обязательства, исходя из суммы денежных средств, участвующих в таких сделках. Если человек продает или переуступает свои долговые обязательства, связанные с покупкой недвижимости, важно оценить фискальные последствия, предусмотренные налоговым законодательством.

Основные налоговые аспекты переуступки долга

Процесс переуступки или продажи долга, особенно при сделках с недвижимостью, может привести к необходимости уплаты налогов. Это происходит, если сделка приводит к получению денежной прибыли. Ставка налогообложения такой прибыли зависит от конкретных факторов, таких как сумма долга, участие физического лица в соглашении о развитии недвижимости и применимые вычеты. Министерство разъясняет, как физические лица должны рассчитывать налог.

Конкретные рекомендации по расчету налога

Чтобы рассчитать налогооблагаемую прибыль, необходимо выполнить следующие действия:

Определите сумму переданного долгового обязательства.

Учесть все возможные освобождения или вычеты, предусмотренные действующим налоговым законодательством.

- Оцените дату покупки и продажи долга, чтобы определить период владения для целей налогообложения.

- Рассчитайте прибыль, сравнив цену покупки долга и цену, полученную при его продаже или переуступке.

- Лица, участвующие в этих сделках, могут иметь право на вычеты, особенно если они имеют право на освобождение от налога на имущество. Налогооблагаемая сумма должна отражать цену продажи за вычетом допустимых вычетов. Необходимо проверить текущие ограничения на такие вычеты, установленные российскими налоговыми органами.

- В случае дорогостоящих сделок рекомендуется проконсультироваться с налоговыми экспертами, чтобы обеспечить полное соответствие действующему законодательству и минимизировать налоговые обязательства. Такие шаги помогут предотвратить любые нежелательные сюрпризы и обеспечить соответствие сделки с недвижимостью нормам законодательства. Это особенно важно, поскольку налоговые органы периодически меняют свою позицию в отношении того, что является налогооблагаемым доходом, связанным с переуступкой долга в секторе недвижимости.

Влияние письма Министерства финансов на застройщиков и инвесторов

Письмо Министерства финансов № 03-04-05/27764 разъясняет ряд моментов, связанных с налогообложением имущественных прав по договорам долевого строительства. В частности, в нем рассматриваются требования к застройщикам и инвесторам в отношении переуступки долгов или прав по таким договорам. Ключевым моментом для предприятий, занимающихся девелопментом, является порядок налогообложения доходов, связанных с переуступкой долга, в частности, в отношении НДС и налога на прибыль. Девелоперы больше не могут игнорировать налоговые последствия при передаче долговых обязательств, связанных с инвестициями в недвижимость, поскольку теперь эта операция будет подлежать налогообложению.

В письме подчеркивается, что при получении инвестором прав или обязательств, связанных с недвижимостью, в том числе прав на строительные площади, такая передача должна рассматриваться в соответствии с налоговым кодексом. В частности, министерство дало понять, что уступка долговых обязательств должна рассматриваться как событие, подлежащее налогообложению. Уступленные требования, часто связанные с ипотечным финансированием или долевым участием в строительных проектах, теперь будут облагаться НДС и могут повлиять на обязательства по налогу на доходы физических лиц (НДФЛ). Это очень важный момент для инвесторов, поскольку им необходимо обеспечить соответствие обновленному налоговому законодательству.

Разъяснения также влияют на то, как учитываются вычеты, связанные с процентами по ипотеке и инвестициями в строительство. Ранее определенные платежи могли не облагаться налоговыми вычетами, однако в соответствии с новыми правилами любые операции, связанные со строительными претензиями, будут подвергаться более тщательному анализу. В связи с этим компаниям следует подготовиться к более жестким налоговым проверкам и обеспечить соблюдение необходимых требований к документации и соблюдению норм, изложенных в новом руководстве.

Практические шаги по соблюдению налоговых требований при инвестиционных сделках в строительствеУбедитесь, что вся документация, связанная со сделками с недвижимостью, тщательно подготовлена и соответствует налоговому законодательству. Любая передача прав собственности должна быть подкреплена действительными договорами, надлежащим образом отражающими условия соглашения между сторонами. Обратите особое внимание на нюансы договора, особенно в отношении правового статуса сторон, будь то передача физическим или юридическим лицам.

Тем, кто участвует в сделках с недвижимостью, следует помнить о налоговых обязательствах, связанных с передачей прав на недвижимое имущество. В случаях, когда сделка включает в себя права на недвижимость, вычеты могут быть применены в пределах, установленных законодательством. Чтобы избежать возможных споров с налоговыми органами, важно понимать, как действуют эти вычеты и точные методы расчета.

Для обеспечения правильного исчисления и соблюдения налогового законодательства рекомендуется проконсультироваться с юристами. При применении налогового законодательства к таким соглашениям возникает множество вопросов, особенно в отношении юридических аспектов передачи прав. Важное значение имеет четкое документирование передачи этих прав, а также подтверждение правового положения сторон, участвующих в сделке, таких как цессионарии или другие юридические лица. Понимание особенностей правовой базы передачи прав собственности поможет избежать ненужных задержек и осложнений.

Следите за сроками уплаты налогов и представления документов, чтобы избежать штрафов. Регулярно изучайте любые комментарии или обновления от соответствующих юридических органов, таких как Министерство финансов, и следите за тем, чтобы все необходимые шаги были предприняты в установленные сроки. Эти шаги необходимы для соблюдения законодательства, особенно при работе с недвижимым имуществом и связанными с ним правами.