Для военнослужащих предусмотрены особые правовые нормы по отсрочке исполнения кредитных обязательств на время службы. Согласно Федеральному закону № 377-ФЗ, военнослужащий может приостановить выплаты по кредитным обязательствам, в том числе по ипотеке, на время прохождения службы. Закон предусматривает временную передышку, позволяющую военнослужащим сосредоточиться на выполнении своих обязанностей, не обремененных финансовыми обязательствами. Однако эта льгота не является бессрочной и должна регулироваться в соответствии с установленными процедурами.

Если военнослужащий находится в командировке или при других обстоятельствах, отсрочка распространяется на различные кредитные соглашения, включая жилищные займы. Кредитор обязан прекратить взыскание долга в течение периода отсрочки. Однако проценты могут продолжать начисляться, поэтому важно проверить, допускают ли условия кредита корректировку после окончания отсрочки.

Период отсрочки может варьироваться в зависимости от продолжительности военной службы или конкретного места службы. Военнослужащие должны представить кредитору необходимые документы, подтверждающие право на такую отсрочку. Кроме того, существует возможность досрочного погашения кредита без штрафных санкций после возвращения военнослужащего к гражданской жизни в соответствии с условиями, оговоренными в его кредитном договоре.

Тем, у кого есть военная ипотека, необходимо изучить, как отсрочки повлияют на общий график погашения. Во многих случаях после окончания отсрочки возможно продление срока кредита или реструктуризация платежей. Военнослужащим рекомендуется связаться со своим кредитором до окончания срока отсрочки, чтобы выбрать оптимальный вариант действий.

Существуют также возможности ускорить погашение кредита после паузы, что позволит военнослужащему быстрее погасить свои обязательства, если его финансовое положение улучшится. Правильная навигация по этим вариантам требует понимания условий, изложенных как в первоначальном кредитном договоре, так и в любых модификациях, предоставленных в соответствии с условиями военной службы.

Кто имеет право на мораторий по военному кредиту в соответствии с 377-ФЗ?

Военнослужащие имеют право попросить приостановить выполнение финансовых обязательств, если их договоры были подписаны до поступления на службу. Срок действия соответствует периоду действительной службы, но не может превышать контрактного срока.

Чтобы подать заявление, человек должен предоставить подтверждение своего статуса через соответствующие учреждения. К учреждениям, занимающимся такими делами, относятся уполномоченные государственные органы и финансовые организации. Если заемщик умер во время прохождения службы, то в отношении непогашенных сумм могут применяться корректировки, при этом права переходят к законным наследникам.

Финансовые организации обязаны соблюдать закон, если предоставленная документация соответствует требованиям законодательства. Это касается различных видов кредитных договоров, в том числе ипотечных обязательств. По вопросам досрочного погашения в период приостановки следует обращаться непосредственно в кредитную организацию, так как условия могут отличаться.

Если обязательства выходят за рамки предоставленной льготы, выплаты возобновляются в соответствии с первоначальными условиями. Споры разрешаются через уполномоченные регулирующие органы, что обеспечивает соблюдение законодательных норм.

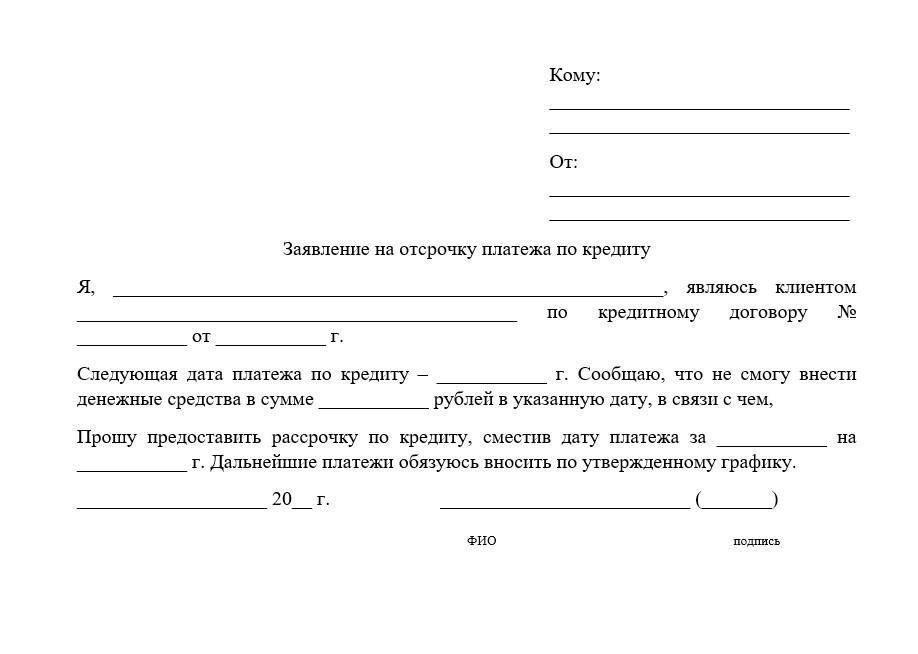

Как подать заявку на отсрочку по кредиту: Необходимые документы и процедура

Чтобы запросить отсрочку по кредитным обязательствам, в том числе по ипотеке или кредиту для военнослужащих, необходимо следовать определенной процедуре. Во-первых, свяжитесь со своим кредитором или кредитной организацией, чтобы уведомить их о своем намерении подать заявку на отсрочку платежа. Обычно этот процесс включает в себя подачу официального запроса вместе с необходимыми документами, подтверждающими ваше право на льготы. К ним, как правило, относится справка из соответствующего военного или оборонного ведомства, подтверждающая ваш статус военнослужащего или участие в боевых действиях.

Убедитесь, что вы собрали все требуемые кредитором документы, такие как удостоверение личности, послужной список и свидетельства о вашем текущем финансовом положении, которые могут быть запрошены для проверки. Кредитор оценит, соответствует ли представленная информация необходимым критериям для предоставления отсрочки. Если кредит относится к категории потребительских кредитов, включая кредиты на покупку жилья, он также может иметь право на отсрочку на условиях, предусмотренных соответствующими законодательными положениями.

Если ваш запрос будет принят, вы получите официальное подтверждение отсрочки с указанием продолжительности паузы в платежах и любых измененных условий по договору. Во время отсрочки вы, как правило, освобождаетесь от уплаты регулярных платежей, хотя проценты могут продолжать начисляться, если иное не оговорено в договоре.

Обязательно проверьте, применяются ли какие-либо особые условия к вашей ипотеке или другим кредитным договорам. Проконсультируйтесь со своим кредитором, чтобы убедиться в полном соблюдении требований, и, если необходимо, обратитесь за юридической помощью по поводу условий отсрочки и любых последствий для ваших обязательств после отсрочки.

Влияние моратория на условия кредитования и начисление процентов

Приостановка выплат, предоставляемая военнослужащим, может существенно изменить условия их кредитных договоров, включая начисление процентов и срок действия обязательств. В соответствии с этими правилами кредитор не имеет права начислять проценты по долгу в течение всего срока отпуска военнослужащего. Закон предписывает не начислять в этот период штрафы и дополнительные комиссии, что снижает финансовую нагрузку на заемщика.

Мораторий обычно применяется к потребительским и ипотечным кредитам, позволяя заемщику приостановить выплаты, не сталкиваясь с последствиями дефолта. Для компаний и государственных учреждений это правило может привести к созданию более благоприятных условий для их сотрудников, обеспечивая постоянную финансовую стабильность даже во время кризиса или командировок. Положения, связанные с этими изменениями, подчеркивают важность сохранения условий, оговоренных при получении займа, но с измененными сроками и структурой платежей.

Эти корректировки приносят облегчение, но не могут полностью устранить все долговые обязательства. Кредитор по-прежнему имеет право потребовать возврата долга после окончания моратория, а заемщик должен планировать возобновление выплат. Возможны досрочные расчеты, которые могут позволить снизить общую сумму выплаченных процентов. Однако военнослужащим необходимо проконсультироваться со своими кредиторами относительно точных условий и рассчитать потенциальную экономию от досрочного погашения во время или после отпуска.

Для военнослужащих мораторий гарантирует, что их долги не будут накапливаться в геометрической прогрессии, пока они находятся в отъезде. Эта пауза позволяет им сосредоточиться на выполнении своих обязанностей, не беспокоясь о своих кредитных обязательствах. Однако мораторий не может действовать бесконечно, и понимание всех его условий крайне важно для принятия взвешенных финансовых решений. Рассматривая варианты досрочного погашения или возобновления стандартных платежей, военнослужащие должны оценить, насколько выгодно в долгосрочной перспективе использовать собственные ресурсы или поддержку своего департамента.

Правила и ограничения на досрочное погашение военной ипотеки

Военнослужащий может досрочно погасить ипотечный кредит, но при этом действует ряд правил и ограничений. Понимание специфики соглашения и возможных последствий необходимо для принятия взвешенного решения о досрочном погашении кредита.

Условия досрочного погашения

- Военнослужащий должен убедиться, что его договор с финансовым учреждением допускает досрочное погашение без дополнительных комиссий и штрафов.

- Если в ипотечном договоре предусмотрены «платежные каникулы» или льготные периоды, их необходимо учитывать. В эти периоды график погашения может быть временно приостановлен, но это не влияет на общую сумму, подлежащую выплате за весь срок кредита.

- Закон разрешает досрочное погашение только при определенных обстоятельствах, таких как перевод в другое место жительства или медицинские проблемы, включая нетрудоспособность или смерть.

- Досрочное погашение не всегда является финансовым преимуществом, поскольку в некоторых договорах могут быть предусмотрены пункты о перерасчете процентов или дополнительных комиссиях при досрочном погашении кредита.

Ограничения, налагаемые законом

- Некоторые учреждения могут предложить военнослужащим льготные условия, в том числе более низкие процентные ставки или гибкие графики платежей. Однако любые изменения первоначальных условий должны соответствовать положениям соответствующей нормативно-правовой базы.

- В случае смерти заемщика остаток ипотечного кредита может быть списан, в зависимости от условий договора и страховки, установленной финансовым учреждением.

- Если военнослужащему грозит серьезная травма или инвалидность, то с одобрения кредитора и в соответствии с законодательными нормами можно реструктурировать план погашения или ввести платежные каникулы.

Понимание условий контракта и консультации с кредитной организацией и соответствующими военными ведомствами обеспечат соблюдение установленных правил при досрочном урегулировании или корректировке, защищая как заемщика, так и кредитора.

Использование личных средств для погашения ипотеки: Юридические и финансовые аспекты

Если вы являетесь военнослужащим, использование личных средств для досрочного погашения ипотеки может стать эффективной стратегией сокращения долгосрочных обязательств. Однако прежде чем приступить к этому, необходимо учесть несколько юридических и финансовых факторов.

Во-первых, в договоре с вашим кредитором могут быть предусмотрены положения о досрочном погашении, которые потенциально могут сопровождаться штрафами или ограничениями. Ознакомьтесь с условиями кредитного договора, чтобы убедиться, что за досрочное погашение ипотеки не взимается дополнительная плата. В некоторых договорах предусмотрены льготные условия для военнослужащих, находящихся на действительной службе, что позволяет им осуществлять досрочные выплаты без наложения штрафов.

В случае смерти или постоянной нетрудоспособности закон может предусматривать особые условия погашения, включая аннулирование непогашенного долга или льготные условия для оставшихся в живых членов семьи. Кроме того, военнослужащие могут иметь право на отсрочку платежей или платежные каникулы во время службы, что может повлиять на общую структуру погашения.

Также можно использовать личные сбережения или доходы для внесения дополнительных платежей или более быстрого погашения ипотеки, если это соответствует требованиям договора. Если вы планируете использовать личные средства для досрочного погашения, обратитесь к кредитору, чтобы убедиться, что такие платежи будут относиться к основной сумме долга, а не к будущим процентам.

Кроме того, государственные учреждения и органы власти часто устанавливают специальные правила, которые могут помочь скорректировать ваш график погашения, особенно в периоды финансовых трудностей или командировок. Обязательно изучите соответствующие юридические документы, такие как специальные кредитные соглашения, чтобы полностью понять свои возможности.

Хотя досрочное погашение может снизить общую сумму процентов, выплачиваемых в течение всего срока ипотеки, важно соотнести это решение с вашими личными финансовыми целями. Чтобы убедиться в том, что вы делаете осознанный выбор, который согласуется с вашей более широкой финансовой стратегией, рекомендуется проконсультироваться с финансовым консультантом.

Пошаговое руководство по подаче заявки на досрочное погашение без штрафов

Чтобы потребовать досрочного погашения кредитного договора без штрафных санкций, выполните следующие действия, описанные в соответствующем российском законодательстве:

1. Убедитесь в том, что вы имеете право на досрочное погашение

Убедитесь, что вы имеете право на досрочное погашение на условиях, указанных в кредитном договоре. Если вы являетесь военнослужащим или соответствуете другим оговоренным критериям, на ваше заявление о погашении могут быть предоставлены льготные условия. К ним относятся освобождение от дополнительных комиссий и процентных штрафов, что особенно актуально в случаях инвалидности, смерти или окончания военной службы.

Прежде чем приступить к работе, внимательно изучите условия кредитного договора. Обратите внимание на любые пункты, которые могут повлиять на вашу возможность потребовать досрочного погашения или отсрочки платежей при определенных условиях, например «военный» пункт, предусматривающий особые условия для военнослужащих.

Подайте официальный запрос на досрочное погашение. К нему должны быть приложены все необходимые подтверждающие документы, такие как свидетельство о статусе военнослужащего, свидетельство о смерти или другие документы, подтверждающие ваше право. Запрос также должен соответствовать срокам, указанным в кредитном договоре или нормативно-правовой базе.

Уведомите своего кредитора или финансовое учреждение в письменном виде. Укажите условия, на которых вы просите о досрочном погашении, включая конкретную сумму долга, которую вы намерены погасить. Если вы просите о досрочном погашении в связи с прохождением военной службы, обязательно приложите соответствующие военные документы.

Ваш кредитор обязан ответить в течение разумного срока. Он оценит обоснованность вашего запроса, исходя из условий, изложенных в договоре или военном законодательстве. Если ваш запрос будет принят, вы получите подтверждение и инструкции по дальнейшим действиям.

6. Рассчитать задолженность по платежам

После подтверждения вашего запроса рассчитайте точную сумму задолженности с учетом любых применимых сокращений основной суммы долга или приостановки дополнительных процентных выплат. Это может включать поправки на военную службу, смерть заемщика или другие обстоятельства, влияющие на ваши финансовые обязательства.

Внесите окончательный платеж в соответствии с оговоренными условиями. Если вам была предоставлена отсрочка платежей или период отсрочки, убедитесь, что вы погасили всю сумму долга в установленный срок, чтобы избежать штрафов или дальнейших осложнений.

8. Следите за своим кредитным статусом

После завершения погашения контролируйте свой кредитный статус, чтобы убедиться, что расчеты отражены точно. Проверьте, нет ли расхождений в записях, и незамедлительно решите все вопросы с кредитором.

Следуя этим рекомендациям, вы сможете потребовать досрочного погашения без штрафных санкций, соблюдая законодательную базу и защищая свои финансовые интересы.