Чтобы эффективно работать с просроченными платежами, начните с классификации сумм задолженности в зависимости от степени риска. Важно различать счета, которые еще можно вернуть, и те, у которых больше шансов стать безнадежными. Для бухгалтеров выявление этих различий имеет решающее значение для эффективного управления безнадежной задолженностью. Excel может стать бесценным инструментом для отслеживания этих сумм, помогая отделить сомнительные долги от тех, которые все еще находятся в пределах разумных сроков взыскания.

Иногда долги могут накапливаться из-за недопонимания между работодателем и должником. Чтобы избежать подобных проблем, работодатели должны регулярно проверять наличие просроченной задолженности и устанавливать четкие графики платежей со своими клиентами. Навыки, необходимые для ведения подобных дел, включают в себя глубокое понимание различных типов должников — тех, кто регулярно задерживает платежи, и тех, кто хронически не в состоянии их оплатить.

Дело не только в отслеживании сумм. Обязательно определите, какие клиенты, а в некоторых случаях и работодатели, нуждаются в повышенном внимании. Отсутствие последующих действий увеличивает вероятность длительной просрочки. В зависимости от степени серьезности проблемы, возможно, придется предложить планы платежей или прибегнуть к судебным процедурам в отношении третьей части задолженности, которая остается неоплаченной по истечении определенного периода.

Распознавание основных категорий дебиторской задолженности

Работая с дебиторской задолженностью, сосредоточьтесь на ее классификации в зависимости от срока давности. Наиболее распространенные классификации включают текущую, просроченную и сомнительную задолженность. Треть вашей дебиторской задолженности может относиться к категории текущей, то есть оплата ожидается в течение короткого периода времени, обычно в течение 30 дней. Своевременный анализ этих остатков помогает бухгалтерам отличать просроченные долги от тех, которые уже урегулированы.

Просроченные долги — это долги, по которым истек срок оплаты, обычно от 31 до 90 дней. Эти долги могут потребовать более пристального внимания, и возможность отслеживать их с помощью электронных таблиц Excel позволяет бухгалтерам контролировать историю платежей каждого должника и разрабатывать последующие действия. В зависимости от срока просрочки может потребоваться применение более агрессивных стратегий взыскания, например обращение непосредственно к должнику.

Обязательно учитывайте сомнительные долги — суммы, которые, возможно, не удастся вернуть. В эту категорию может попасть процент долгов, просроченных более чем на 90 дней. Разумный подход здесь предполагает оценку вероятности возврата долга и учет любых рисков, связанных с финансовым положением должника или его кредитной историей. Здесь на помощь приходят навыки оценки финансовой отчетности и понимания истории должника.

В некоторых случаях обязательства может оказаться трудно взыскать, особенно если должник демонстрирует признаки неплатежеспособности или отсутствие намерения платить. Такие «плохие долги» необходимо отделить от других, чтобы точно отразить финансовое состояние компании. Примите во внимание отраслевые стандарты, платежные привычки должника и внешние факторы, которые могут повлиять на погашение задолженности.

Бухгалтеры часто рекомендуют создавать резервы по этим видам долгов, чтобы более точно отразить финансовое положение, при этом внимательно следя за запасами и другими ресурсами. Это позволит лучше прогнозировать будущие денежные потоки и понимать, как запасы и непогашенные долги влияют на ликвидность.

Методы классификации текущей и нетекущей дебиторской задолженности

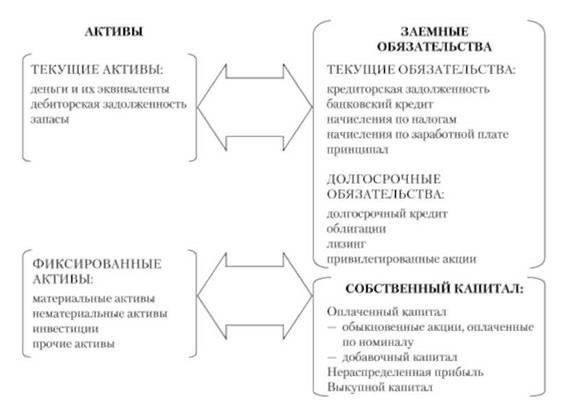

Классификация дебиторской задолженности как краткосрочной или долгосрочной зависит от сроков ожидаемой оплаты. Текущая дебиторская задолженность — это задолженность, погашение которой ожидается в течение 12 месяцев после отчетной даты. Нетекущая дебиторская задолженность — это задолженность с более длительным периодом погашения, обычно превышающим 12 месяцев. Это различие имеет решающее значение для составления точной финансовой отчетности и принятия решений.

Текущая дебиторская задолженность

Текущая дебиторская задолженность — это краткосрочные обязательства, обычно возникающие в результате продаж в кредит или оказания услуг. Для их выявления бухгалтеры могут анализировать отчеты о сроках погашения в Excel или использовать специализированное программное обеспечение. К такой дебиторской задолженности часто относят непогашенные суммы постоянных клиентов, оплата которых ожидается в течение года. Навыки классификации непогашенных остатков по срокам оплаты помогут разграничить текущую и долгосрочную задолженность. Эти долги, такие как просроченные счета или займы клиентам, скорее всего, будут погашены в ближайшее время.

Долгосрочная дебиторская задолженность

Долгосрочная дебиторская задолженность — это, как правило, долгосрочные займы или долги клиентов или других дебиторов, например поставщиков, для погашения которых требуется более одного года. Они могут включать суммы, причитающиеся деловым партнерам или работодателям, которые могут быть частью долгосрочного плана платежей. Бухгалтерам следует учитывать такие долги в категории долгосрочных активов, учитывая, что возврат этих сумм не ожидается в ближайшем будущем. В некоторых случаях займы сотрудникам или авансы на покупку акций также могут попасть в эту категорию, в зависимости от условий соглашения.

Обе категории следует тщательно отслеживать, особенно в отношении сомнительных долгов. Для счетов, которые могут быть не полностью возмещены, например, от ненадежных дебиторов или работодателей, следует создавать резервы по сомнительным долгам. Выявление таких долгов и их правильная классификация гарантирует, что финансовая отчетность компании отражает истинное финансовое положение.

Использование Excel для точного отслеживания и сортировки дебиторской задолженности

Excel — мощный инструмент для эффективной организации и мониторинга задолженности. Используя несколько ключевых функций, вы можете разделить дебиторскую задолженность на управляемые категории, отслеживать неоплаченные платежи и различать типы дебиторов.

Чтобы эффективно сортировать и контролировать дебиторскую задолженность, выполните следующие действия:

- Создайте специальную электронную таблицу: Создайте колонки для имен должников, номеров счетов, сумм задолженности, сроков оплаты и статуса платежа.

- Используйте условное форматирование: Выделяйте просроченные суммы, чтобы быстро обнаружить долги, требующие немедленного внимания. Например, выделите разными цветами долги, просроченные на 30, 60 или 90 дней.

- Используйте формулы для анализа старения: Встроенные функции Excel могут автоматически рассчитывать старение каждой дебиторской задолженности на основе даты ее погашения. Используйте это, чтобы легко отличать текущие долги от просроченных обязательств.

- Классифицируйте сомнительные долги: Пометьте долги как «сомнительные», если платежи не были получены по истечении определенного периода. Это поможет решить, какие долги следует списать или более активно бороться с ними.

- Отслеживайте частичные платежи: Используйте отдельные колонки для учета частичных платежей, полученных от должников. Это обеспечивает точность отслеживания и помогает избежать двойного учета, когда платежи осуществляются частями.

- Фильтруйте по типам должников: В Excel создайте категории для различных типов дебиторов, например «Корпоративные», «Индивидуальные» или «Просроченные». Это поможет оценить риск на основе профиля должника и соответствующим образом сконцентрировать усилия.

- Используйте поворотные таблицы: Сводные таблицы в Excel позволяют получить высокоуровневый обзор всей дебиторской задолженности, группируя ее по различным критериям, таким как тип дебитора или диапазон старения. Это упрощает выявление тенденций или потенциальных проблем с взысканием.

Использование этих стратегий позволяет бухгалтерам и менеджерам отслеживать, определять приоритеты и эффективно работать с дебиторской задолженностью. Используя функциональные возможности Excel, вы сможете сократить количество ошибок, улучшить движение денежных средств и предотвратить убытки из-за несобранных долгов.

Работа с просроченными счетами: Шаги и стратегии

Чтобы эффективно работать с просроченной задолженностью, сначала установите приоритет общения с должником. Напрямую обращайтесь к тем, кто просрочил платежи, предлагая четкие варианты погашения. Отслеживайте просроченные суммы в электронной таблице Excel, чтобы контролировать прогресс и выявлять закономерности в задержках платежей. Иногда полезно различать просроченные долги, которые, скорее всего, будут оплачены, и те, которые вызывают сомнения.

Эффективный процесс последующих действий

Установите конкретные сроки для последующих действий. После первого напоминания подождите неделю, прежде чем отправлять второе уведомление. После третьей попытки, в зависимости от суммы, рассмотрите возможность привлечения коллекторских агентств или судебного разбирательства. Во время каждого повторного обращения ведите записи и включайте в них информацию о просроченной сумме, предыдущих попытках и любых дополнительных условиях, которые могут заинтересовать должника. Всегда сохраняйте профессионализм и будьте тверды в своих ожиданиях.

Управление потенциальными безнадежными долгами

При работе с сомнительными долгами рассмотрите возможность их списания по истечении определенного периода, если станет ясно, что возврат долга маловероятен. Однако не забывайте о том, что такие решения не должны ставить под угрозу финансовую стабильность вашего бизнеса. Используйте резервы для покрытия любых будущих безнадежных сумм и проконсультируйтесь с бухгалтерами, чтобы соответствующим образом скорректировать свои прогнозы. В случаях, когда взыскание все еще возможно, привлекайте юристов для урегулирования более сложных ситуаций. Различая просроченную задолженность и потенциальные безнадежные долги, предприятия могут более эффективно распределять ресурсы и сохранять финансовое благополучие.

Работа с сомнительной задолженностью: Оценка риска и создание резервов

Начните с различения разных категорий должников. Некоторые из них могут демонстрировать явные признаки финансовых проблем, в то время как другие могут просто задерживать платежи. Главное — оценить, может ли финансовое положение должника привести к потере платежей. Поймите, что в эту категорию может попасть около трети счетов, особенно если задолженность уже просрочена. Рассмотрите возможность использования Excel для отслеживания просроченных сумм и выявления закономерностей, указывающих на потенциальный риск.

Оценка рисков и учет сомнительных долгов

При оценке риска должника учитывайте такие факторы, как история платежей, общение с должником и общее финансовое состояние. В случаях, когда возврат долга неясен, необходимо создавать резервы на возможные безнадежные долги. Распространенным методом является создание резерва по сомнительным долгам, который может быть скорректирован в зависимости от изменяющихся обстоятельств. Это необходимо делать регулярно, учитывая как последние операции, так и исторические данные. Бухгалтерское программное обеспечение может помочь автоматизировать этот процесс, обеспечивая последовательное внесение корректировок.

Управление резервированием на практике

При работе с сомнительными долгами бухгалтеры должны различать различные типы долгов. Если у должника есть история частичных платежей или постоянных просрочек, его можно отнести к категории сомнительных должников. Размер резерва должен соответствовать вероятности погашения. Например, долги более чем шестимесячной давности с большей вероятностью превратятся в безнадежную задолженность, поэтому резерв должен быть выше. Иногда может потребоваться полное списание некоторых долгов. Всегда пересматривайте непогашенные долги с учетом профиля риска и соответствующим образом обновляйте резервы.

Максимизация денежного потока за счет управления сроками оплаты

Одним из наиболее эффективных способов улучшения денежного потока является корректировка условий оплаты. Договорившись о выгодных условиях, компании могут значительно сократить просроченные платежи и предотвратить накопление долгов. Начните с установления четких сроков оплаты и предоставления скидок клиентам, оплатившим товар досрочно. Кроме того, рассмотрите возможность предоставления рассрочки при крупных задолженностях, чтобы клиентам было проще погасить задолженность со временем.

Основные подходы к управлению сроками оплаты

Рассмотрите возможность дифференциации условий оплаты в зависимости от типа клиента. Например, давним клиентам с историей своевременных платежей можно продлить срок кредитования, в то время как новым клиентам или клиентам с историей задержек платежей может потребоваться более короткий период выплат. Идея заключается в том, чтобы сбалансировать риск возникновения безнадежных долгов с необходимостью поддерживать прочные отношения с клиентами.

Еще один важный аспект — систематическое отслеживание всех неоплаченных счетов. Для отслеживания графика платежей и выделения просроченных долгов можно использовать электронную таблицу Excel. Это позволяет бухгалтерам быстро выявлять потенциальные риски, в том числе сомнительные счета, которые могут привести к возникновению безнадежных долгов. В таких случаях необходимо проводить упреждающие мероприятия, чтобы напомнить клиентам о просроченных платежах и при необходимости договориться о новых условиях.

Влияние на денежный поток и управление задолженностью

Эффективное управление условиями оплаты напрямую влияет на движение денежных средств. Треть оборотного капитала предприятия может быть связана с дебиторской задолженностью, что при отсутствии надлежащего управления может привести к проблемам с ликвидностью. Оптимизируя условия оплаты, предприятия могут обеспечить своевременную оплату, что позволит им погасить обязательства без необходимости использовать резервы. Кроме того, сокращение сомнительных долгов имеет решающее значение для поддержания здорового финансового положения.

Использование этих стратегий позволит компаниям лучше дифференцировать долги и снизить вероятность накопления рискованных остатков. Оценивая типы просроченных долгов, внедряя гибкие структуры платежей и используя Excel для отслеживания, компании могут увеличить денежный поток и сохранить финансовую стабильность.

Мониторинг отчета о старениях для проактивного сбора долгов

Регулярный просмотр отчета о старениях очень важен для того, чтобы не пропустить просроченную задолженность. В зависимости от периода просрочки следует принимать меры в отношении остатков, которые превышают типичные 30, 60 или 90-дневные лимиты. Excel может быть полезным инструментом для сортировки и определения возраста долгов, позволяя бухгалтерам быстро выявлять просроченные суммы и определять приоритетность усилий по взысканию.

Очень важно принять срочные меры, если треть дебиторской задолженности попадает в категорию 60+ дней. В некоторых случаях, особенно при сомнительных долгах, вам может потребоваться скорректировать свою стратегию. Например, связаться с должником раньше или предложить структурированный план погашения задолженности, чтобы предотвратить ее рост. Используйте эти данные для выявления закономерностей и вносите соответствующие коррективы в свою кредитную политику, чтобы свести к минимуму будущие проблемы.

Для работодателей поддержание стабильного денежного потока имеет решающее значение. Регулярно оценивая отчеты о старениях, вы можете выявить потенциальные риски и принять превентивные меры до того, как задолженность значительно вырастет. Если финансовое положение должника вызывает сомнения, учитывайте это в процессе принятия решений и отслеживайте любые изменения в его платежном поведении.

При работе с просроченными платежами убедитесь, что финансовая команда, особенно бухгалтеры, владеет передовым опытом возврата долгов. Создание резервного фонда для покрытия сомнительных долгов или постоянное отслеживание и оценка истории платежей могут стать важнейшими шагами в поддержании финансовой стабильности.