Рассматривая возможность финансирования покупки, многие люди интересуются, как работают системы рассрочки и выгодны ли они. Часто задают вопрос: «В чем разница между стандартным кредитом и рассрочкой?» Важно понимать, что рассрочка позволяет покупателю распределить стоимость товара во времени, а не платить всю сумму сразу. Такая возможность часто предоставляется банками и розничными сетями, что облегчает клиентам управление своим бюджетом.

Одно из главных преимуществ такой системы — возможность заключения сделок с нулевым процентом. В таких случаях покупатель платит ровно столько, сколько стоит товар, разбивая его на более мелкие платежи. Однако важно понимать условия договора — некоторые банки могут предлагать такую возможность только в течение определенного периода, в то время как другие могут включать комиссии или проценты по истечении определенного срока.

Обычно этот процесс включает в себя проверку кредитоспособности. Если заемщик получает одобрение, он может начать платить по заранее оговоренному графику. Однако, в зависимости от финансового учреждения, условия плана могут отличаться. Например, некоторые банки могут отклонить заявку, если у заемщика есть история просроченных платежей. С другой стороны, некоторые учреждения более снисходительны, предоставляя определенным клиентам большую свободу действий.

Что отличает рассрочку от обычного кредитного займа, так это структура. При кредитовании заемщик часто получает единовременную сумму и выплачивает ее более крупными, менее предсказуемыми суммами. При рассрочке платежи, как правило, меньше и фиксированы, поэтому заемщик точно знает, сколько он должен каждый месяц. Это может значительно упростить финансовое планирование, особенно для людей с ограниченным бюджетом.

Рассрочка может быть использована для приобретения широкого спектра товаров, от электроники до бытовых товаров. Однако покупатели всегда должны спрашивать, включает ли рассрочка дополнительные расходы или предлагает ли магазин специальные предложения, например, вариант с нулевым процентом. Выбрав правильный вариант, покупатель сможет наслаждаться своей покупкой, не испытывая финансовых затруднений.

Что такое беспроцентная рассрочка? Как она работает?

Беспроцентная рассрочка позволяет заемщику оплачивать товар или услугу равными ежемесячными суммами без каких-либо дополнительных комиссий или процентов. Заемщик просто должен заплатить точную цену товара, разделив ее на определенное количество платежей. Многие организации, такие как банки, финансовые учреждения и магазины, предлагают такую возможность, особенно для дорогостоящих товаров. Часто такая возможность предоставляется на определенных условиях, например, при использовании конкретной кредитной карты или одобрении магазина или финансовой организации.

Как работает беспроцентная рассрочка?

Когда покупатель выбирает товар с беспроцентной рассрочкой, ему необходимо подписать соглашение, в котором указаны условия оплаты. Кредитная история заемщика может быть проверена, и в некоторых случаях магазин или финансовая организация могут отклонить запрос, если сочтут, что заемщик не соответствует требованиям. Заемщик будет ежемесячно выплачивать фиксированную сумму, которая обычно соответствует оговоренному сроку (например, шесть, двенадцать или двадцать четыре месяца). В конце срока выплаченная сумма будет равна стоимости продукта без каких-либо дополнительных платежей.

На что следует обратить внимание?

Хотя эти планы кажутся простыми, важно внимательно изучить их условия. Некоторые планы, хотя и обозначены как беспроцентные, могут включать скрытые комиссии или штрафы за просрочку платежей. Кроме того, заемщик должен быть осведомлен о графике платежей. Если платежи будут пропущены, магазин или банк может взимать комиссию, или заемщик может лишиться беспроцентной льготы. Кроме того, некоторые магазины могут предлагать беспроцентные условия только в том случае, если покупка совершается по определенной карте или на определенных условиях. Всегда уточняйте детали, прежде чем соглашаться на рассрочку.

Почему вам могут отказать в просьбе о рассрочке?

Существует несколько причин, по которым запрос на рассрочку может быть отклонен, даже если товар имеет право на рассрочку. Самая распространенная причина — недостаточная кредитная история. Если у вас низкая кредитная история или вы не имеете крепкого финансового прошлого, банки или финансовые организации могут не одобрить ваш запрос. Кроме того, имейте в виду, что некоторые магазины предлагают рассрочку только на конкретные товары, и не все товары могут претендовать на отсрочку платежа.

1. Кредитные вопросы Финансовые учреждения, например банки, обычно оценивают вашу кредитоспособность, прежде чем одобрить план. Низкий кредитный рейтинг или отсутствие кредитной истории могут привести к отказу в удовлетворении вашего запроса. Если вы регулярно пропускаете платежи или имеете нерешенные долги, это также может повлиять на ваше право на получение рассрочки.

2. Ограниченное предложение по товарам Не все товары доступны для отсрочки платежа. Магазины могут ограничить возможность рассрочки платежа более дорогими товарами или определенными категориями. Если нужный вам товар не участвует в таких акциях, ваш запрос может быть отклонен.

3. Требования продавца или банка У каждой организации свои требования к предоставлению рассрочки. Например, некоторые из них могут предлагать беспроцентное финансирование только тем покупателям, которые соответствуют определенным критериям, например, являются постоянными клиентами или пользуются кредитной картой конкретного магазина. Если вы не соответствуете этим критериям, вам могут отказать.

4. Проверка доходов При крупных покупках некоторые торговые или финансовые организации могут запросить справку о доходах, чтобы убедиться, что вы сможете покрывать ежемесячные платежи. Если этот процесс проверки не будет завершен должным образом или предоставленных документов будет недостаточно, это может привести к отказу в удовлетворении вашего запроса.

5. История предыдущих платежей Многие организации проверяют историю ваших платежей, чтобы определить, насколько вы надежный заемщик. Если вы ранее просрочили платежи или имеете нерешенные кредитные проблемы, это может привести к автоматическому отказу в рассмотрении вашей заявки.

6. Неясные условия Если условия рассрочки неясны или не понятны, это может привести к путанице и отказу. Обязательно тщательно проверьте все условия, например, является ли финансирование беспроцентным или есть ли скрытые комиссии. Отсутствие ясности может привести к тому, что ваша заявка будет отклонена.

7. Несоответствие специальным предложениям Некоторые магазины предлагают временные беспроцентные или низкопроцентные планы оплаты. Такие акции обычно доступны только тем, кто соответствует определенным условиям. Если вы не выполните эти требования, например, не совершите покупку в определенный срок или не внесете первоначальный взнос, ваша заявка на рассрочку может быть отклонена.

Чтобы повысить шансы на одобрение, всегда убеждайтесь, что вы соответствуете конкретным требованиям банка и магазина, и проверяйте мелкий шрифт, прежде чем подавать заявку на отсрочку платежа.

Как подать заявку на рассрочку: Пошаговое руководство

Чтобы начать процесс подачи заявки на рассрочку, сначала выясните, предлагает ли магазин или поставщик услуг такую возможность. Многие магазины или онлайн-платформы сотрудничают с банками или микрофинансовыми организациями, чтобы позволить клиентам разделить платежи по времени. Процесс довольно прост, но есть несколько моментов, которые необходимо учитывать.

Прежде всего, необходимо проверить, распространяется ли рассрочка на приобретаемый вами товар. Обычно такие варианты предлагаются для дорогих товаров, таких как электроника, мебель или дорогие аксессуары. После того как вы определитесь с товаром, вам нужно будет выбрать срок рассрочки, который может составлять от нескольких месяцев до нескольких лет.

Далее вам нужно решить, какой способ оплаты вы будете использовать. Некоторые банки предоставляют кредитные карты, позволяющие разделить общую сумму на равные ежемесячные платежи. Другие могут потребовать, чтобы вы оформили для этого специальный кредит или вариант финансирования. Имейте в виду, что некоторые магазины могут предложить беспроцентную рассрочку, но такие предложения часто имеют строгие условия.

После того как вы выбрали продукт и способ оплаты, вам нужно будет заполнить форму заявки. В анкете необходимо указать личные данные, в том числе ваш доход, текущие долги, а иногда и цель покупки. Если вы подаете заявку через микрофинансовую организацию, вам может потребоваться предоставить дополнительные документы, такие как справка о доходах или выписка с банковского счета.

Если вы подаете заявку на рассрочку через банк, будьте готовы к тому, что вам придется пройти проверку кредитоспособности. Банки могут одобрить или отклонить заявку на основании вашей кредитной истории. В случае отрицательного ответа вы можете рассмотреть другие варианты, например, микрофинансовые организации, которые могут быть более гибкими, но предлагают другие условия.

После подачи заявки процесс одобрения обычно занимает несколько дней. Если все в порядке, вам сообщат сумму, которую вы можете взять в долг, график платежей, а также процентные ставки и комиссии. В некоторых случаях магазин или финансовое учреждение может потребовать предоплату или первый взнос.

Прежде чем подписывать договор, внимательно ознакомьтесь с его условиями. Обратите внимание на график погашения, процентные ставки и любые скрытые платежи. Понимание того, о чем идет речь, позволит избежать неожиданностей в дальнейшем.

В заключение следует отметить, что оформление рассрочки — дело несложное, но требующее внимания к деталям. Независимо от того, пользуетесь ли вы кредитом банка или микрофинансовой организации, убедитесь, что вам понятны условия оплаты и что вы сможете выполнить требования по погашению. Если все подтвердится, вы сможете наслаждаться покупкой и оплачивать ее со временем без лишнего стресса.

Когда это выгодно для всех участников?

При правильном подходе рассрочка может быть выгодна и клиенту, и кредитору. Вот когда это может быть взаимовыгодно:

Для клиента

- Управление бюджетом: Если клиент не может позволить себе заплатить всю сумму сразу, разделение стоимости на меньшие части делает ее приемлемой. Это позволяет им наслаждаться продуктом или услугой без немедленной полной оплаты.

- Доступ к более дорогим продуктам: Это позволяет приобрести более дорогие товары, которые в противном случае были бы недоступны при единовременной оплате.

- Беспроцентные предложения: Некоторые магазины или организации предлагают беспроцентную рассрочку, что делает ее разумным выбором для клиента при условии своевременной оплаты.

Для кредитора или банка

- Доход от процентов: Банки и финансовые учреждения часто извлекают выгоду из соглашений о рассрочке, взимая проценты, особенно если соглашение о рассрочке связано с кредитом или кредитной картой.

- Лояльность клиентов: Предложение таких вариантов повышает удовлетворенность клиентов, что ведет к увеличению объемов продаж и повторному бизнесу.

- Снижение рисков: Многие учреждения имеют механизмы, например кредитный скоринг, для оценки вероятности погашения кредита заемщиком, что снижает риск невозврата.

Что делает его выгодным для обеих сторон?

- Гибкие варианты оплаты: Предложение возможности гибкой рассрочки позволяет продавцу или банку привлечь более широкую клиентскую базу, а клиенту — удобство.

- Удобство погашения: Покупатель может разделить стоимость на меньшие суммы, а учреждение — получить выгоду от регулярных, предсказуемых платежей.

- Стратегические предложения: Магазины могут предлагать беспроцентные периоды или выгодные условия, что делает сделку привлекательной для покупателя и в то же время обеспечивает прибыль продавцу.

Однако клиентам следует быть осторожными. Прежде чем заключить любое подобное соглашение, всегда проверяйте наличие скрытых комиссий или условий, которые могут отличаться от первоначального впечатления. Разница между обычными кредитами и микрофинансовыми вариантами может быть существенной, особенно в том, как начисляются проценты или структурируются условия погашения.

Чем рассрочка отличается от кредита?

Принимая решение о том, что выбрать — рассрочку или кредит, — важно понимать основные различия. Рассрочка обычно предполагает оплату товаров или услуг в течение определенного периода времени, часто без процентов. Такой вариант обычно предлагают розничные магазины или финансовые учреждения, непосредственно связанные с покупкой. С другой стороны, кредит — это денежная сумма, взятая в долг у банка или микрофинансовой организации, где заемщик обязуется выплачивать кредит с процентами в течение определенного периода времени.

Рассрочка платежа: Никаких скрытых расходов

В большинстве случаев покупатель может договориться об оплате товара в рассрочку без дополнительных платежей, если покупка будет оплачена в оговоренные сроки. Это часто называют вариантом «bеаrе-bоns», когда покупатель просто выплачивает стоимость товара равными частями. Однако в некоторых случаях ритейлер может предложить акционный вариант, который выглядит как «ноль процентов», но включает в себя более высокую стоимость в других местах (например, скрытые комиссии). Это важно иметь в виду при выборе варианта.

Кредиты: Сопряжены с процентами и более длительными сроками

В отличие от вариантов рассрочки, займы обычно сопровождаются процентной ставкой и могут быть оформлены в банках или микрофинансовых организациях. Кредиты обычно представляют собой более крупные суммы денег и могут использоваться не только для покупки товаров. Период погашения займов часто более длительный, а невыплата может повлечь за собой значительные штрафы. Поэтому кредиты, как правило, более гибкие с точки зрения суммы и целей, но могут привести к более высоким общим расходам из-за процентов.

Сравнивая эти два варианта, важно узнать, предлагает ли магазин рассрочку «без костей» или в стоимость входят скрытые комиссии. Кроме того, учитывайте свою способность платить вовремя, поскольку пропуск платежей по любому из вариантов может привести к таким последствиям, как дополнительные сборы или ухудшение кредитоспособности. Прежде чем принять решение, обязательно поинтересуйтесь конкретными условиями рассрочки и кредита, а также не стесняйтесь ходить по магазинам в поисках лучшего предложения. Таким образом, вы убедитесь, что принимаете наиболее финансово обоснованное решение.

Банки

Банки предлагают традиционные системы кредитования, при которых вы можете оплачивать товар или услугу в течение определенного времени. Условия могут быть разными, но обычно они предоставляют более крупные кредиты с гибкими сроками погашения. Часто требуется пройти проверку кредитоспособности, и применяются процентные ставки, если только не действует специальная акция (например, беспроцентный период). Банки могут предложить более низкие процентные ставки, чем розничные магазины или микрофинансовые организации, особенно если у вас уже есть отношения с банком. Зачастую вы можете получить доступ к средствам через кредитную карту или специальный кредитный договор. Однако одобрение может занять больше времени и потребовать больше документов.

Микрофинансовые организации

Микрофинансовые организации обычно предоставляют займы людям, которые не могут претендовать на традиционные банковские кредиты из-за отсутствия кредитной истории. Предлагаемые суммы обычно меньше, но процесс одобрения быстрее и доступнее. Хотя процентные ставки могут быть выше, чем в банках, эти организации могут быть более снисходительны к критериям кредитования. Микрофинансовые займы могут быть хорошим вариантом для тех, кому нужен быстрый доступ к средствам, но будьте осторожны из-за более высокой стоимости погашения с течением времени. Кроме того, они часто не предлагают такой же долгосрочной гибкости погашения, как банки.

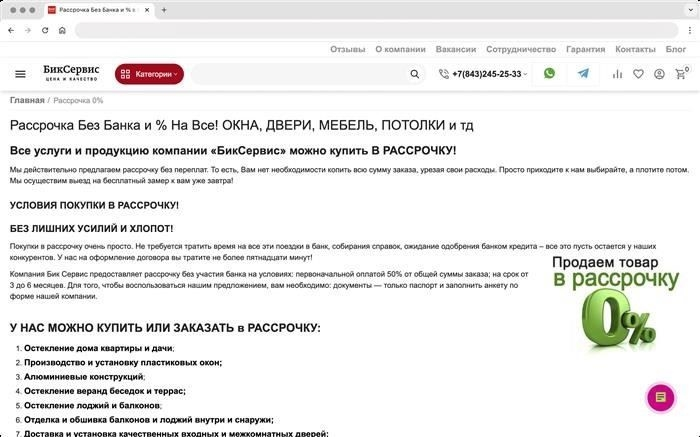

Розничные магазины

Розничные магазины часто предоставляют возможность рассрочки непосредственно на продаваемые товары, позволяя оплачивать их по частям, а не сразу все. Этот способ особенно удобен для покупателей электроники или мебели. Процесс оформления очень прост, во многих случаях одобрение выдается мгновенно. В некоторых случаях такие планы предусматривают нулевую или низкую процентную ставку, особенно если вы своевременно вносите платежи. Однако загвоздка заключается в том, что если вы пропустите платеж, могут быть применены штрафные санкции и более высокие ставки. Финансирование розничных магазинов идеально подходит для небольших сумм и специфических товаров, но не может обеспечить гибкость, которую предлагают банки в отношении сумм и сроков кредитования.

В заключение следует отметить, что, хотя у каждого варианта есть свои преимущества, важно взвесить такие факторы, как процентные ставки, сроки погашения и процесс одобрения. Для крупных сумм и долгосрочных кредитов банки являются надежным выбором, в то время как микрофинансовые организации представляют собой более быструю и доступную альтернативу для небольших сумм. Финансирование розничных магазинов хорошо подходит для конкретных товаров, но может иметь более жесткие условия для больших сумм или длительных периодов. Перед принятием решения обязательно изучите все условия и оцените все скрытые платежи или условия.

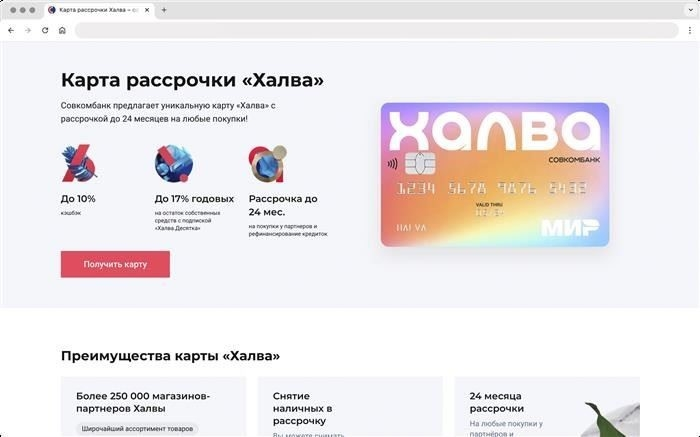

Понимание карты для отсрочки платежей: Плюсы и минусы

Рассматривая карту с отсрочкой платежей, важно понимать, чем она отличается от традиционного кредита. Основное отличие заключается в том, как работает карта: она позволяет покупателю разделить стоимость товаров или услуг на более мелкие, управляемые платежи в течение определенного периода, в отличие от обычных кредитных карт, которые могут взимать более высокие процентные ставки или комиссии за поддержание баланса.

Вот некоторые ключевые моменты, которые следует учитывать:

- Преимущества карт с отсрочкой платежа:

- Более низкие процентные ставки: Многие карты с отсрочкой платежа предлагают более низкие процентные ставки по сравнению с традиционными кредитными картами, особенно если платежи вносятся своевременно.

- Четкая структура платежей: Платежи обычно равномерно распределены по периодам, поэтому покупатель точно знает, сколько ему нужно платить каждый месяц.

- Отсутствие скрытых комиссий: Многие карты предлагают прозрачные условия без скрытых комиссий, в отличие от некоторых банковских кредитных продуктов.

- Гибкость при крупных покупках: Эти карты идеально подходят для крупных покупок, позволяя покупателям не платить всю сумму вперед.

- Недостатки карт с отсрочкой платежа:

- Риск накопления долга: хотя план отложенных платежей может показаться доступным способом оплаты, пропуск платежа может привести к большим штрафам или дополнительным расходам.

- Ограниченный прием: Не все магазины и сервисы принимают карты с отсрочкой платежа, а значит, вы можете быть ограничены в возможностях их использования.

- Потенциальное влияние на кредит: Неспособность поддерживать платежи может нанести ущерб кредитной истории покупателя, поскольку некоторые карты предоставляют отчетность в кредитные бюро.

- Сокращенные периоды выплат: Некоторые карты могут требовать полной оплаты в течение короткого периода времени, что может быть трудновыполнимо для некоторых покупателей.

- Сравнение с банковскими кредитными картами:

- Карты с отсрочкой платежа, как правило, имеют более четкие условия и низкие процентные ставки, но традиционные кредитные карты банков могут предложить большую гибкость в плане доступного кредита и его использования.

- В отличие от кредитных карт, покупатель, пользующийся картой с отсрочкой платежа, не может получить доступ к возобновляемому кредиту, то есть после выплаты остатка средств опция закрывается, если не будет согласован новый план.

- Что нужно учесть, прежде чем подавать заявку:

- Всегда проверяйте график платежей и общую стоимость товара или услуги после завершения процесса отсрочки платежа.

- Убедитесь, что вас устраивают условия, поскольку некоторые карты могут взимать значительные комиссии в случае пропуска платежа.

- Поймите разницу между картами, предлагаемыми финансовыми учреждениями, и картами микрофинансовых компаний, поскольку последние часто имеют более жесткие условия и более высокие ставки.

В заключение следует отметить, что карта с отсрочкой платежа может стать отличным вариантом для тех, кому необходимо распределить расходы на покупку, но прежде чем приступить к ее оформлению, необходимо полностью изучить условия. При правильном управлении она может обеспечить гибкость, но в случае несвоевременного внесения платежей всегда существует вероятность высоких затрат.