Выбор между фиксированной и дифференцированной схемами погашения кредита имеет решающее значение для эффективного управления кредитными обязательствами. Фиксированная схема, при которой платежи остаются неизменными в течение всего срока кредитования, часто предпочтительна из-за своей простоты. Она позволяет заемщикам четко понимать свои ежемесячные обязательства и избегать неожиданностей при составлении бюджета. Однако этот метод может привести к увеличению общей суммы выплачиваемых процентов, что приведет к значительной переплате по сравнению с другими схемами.

С другой стороны, дифференцированная схема погашения изначально требует более крупных платежей, поскольку основная сумма погашается постепенно. Со временем это снижает процентную нагрузку, что в конечном итоге приводит к снижению общей суммы выплат. Однако заемщикам следует быть готовыми к колебаниям ежемесячных платежей, поскольку со временем они будут уменьшаться. Визуальное сравнение обоих методов на графиках погашения наглядно иллюстрирует разницу в общих расходах по каждой схеме.

Заемщикам следует тщательно оценить преимущества и недостатки обеих схем. Хотя фиксированная структура платежей обеспечивает стабильность, она может привести к увеличению расходов из-за более длительного периода погашения основного долга. Дифференцированная схема, напротив, предлагает более сбалансированное и экономически эффективное решение в долгосрочной перспективе, хотя и может создать проблемы, связанные с ранним финансовым напряжением. Выбор правильной схемы зависит от финансового положения человека и его способности управлять различными ежемесячными платежами.

О дифференцированной схеме

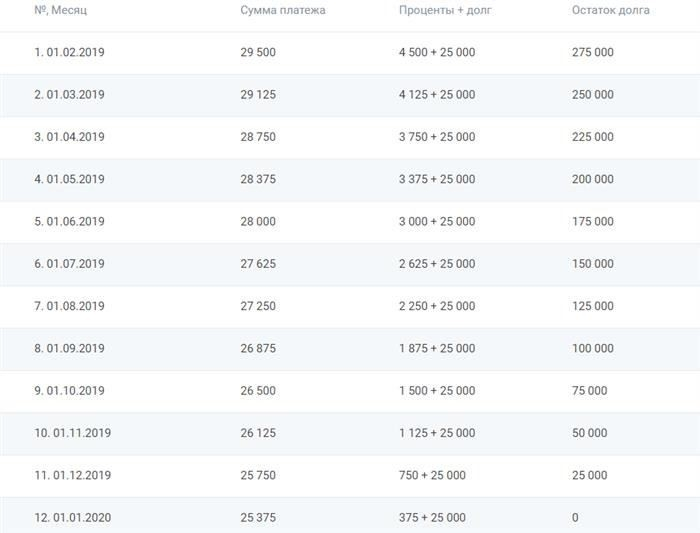

Дифференцированная схема предполагает погашение основной суммы долга равными частями, а проценты начисляются на оставшийся остаток долга. Такая структура приводит к уменьшению платежей с течением времени, поскольку процентная нагрузка снижается по мере уменьшения остатка кредита.

При сравнении дифференцированной схемы с другими основное преимущество заключается в более низкой общей стоимости в долгосрочной перспективе, поскольку проценты начисляются на уменьшающийся остаток. Однако она предполагает более высокую сумму первоначального погашения. Это может стать проблемой для заемщиков, имеющих ограниченную ликвидность в начале срока кредитования.

Примечательной особенностью этого метода является его прозрачность: заемщик может четко отслеживать уменьшение оставшегося долга. Для тех, кто ставит во главу угла долгосрочные сбережения, такая схема часто является лучшим выбором из-за более низких общих процентных выплат. Однако для людей, стремящихся к более плавному движению денежных средств, высокие первоначальные выплаты могут оказаться недостатком.

Для наглядного сравнения вот как работает эта схема: каждый месяц заемщик выплачивает фиксированную часть основного долга, а проценты уменьшаются по мере снижения суммы задолженности. Хотя это приводит к снижению общей суммы погашения по сравнению с плоскими схемами, в краткосрочной перспективе она может восприниматься как более обременительная из-за больших первоначальных взносов.

Что касается переплаты, то дифференцированная схема может привести к значительной экономии, особенно для тех, кто имеет возможность вносить более высокие первоначальные платежи без финансового напряжения. Однако для некоторых заемщиков повышенные ранние платежи могут стать недостатком. Поэтому очень важно тщательно оценить свое финансовое положение, прежде чем выбрать этот план погашения.

Плюсы и минусы для заемщика

Для заемщиков выбор схемы оплаты, предусматривающей равные платежи, имеет свои преимущества и недостатки, которые необходимо тщательно взвесить. Ниже приведены основные моменты:

Плюсы

Одно из ключевых преимуществ — предсказуемость. Заемщик знает, какую сумму ему предстоит выплачивать каждый период, что облегчает финансовое планирование. Это особенно удобно при управлении ежемесячными расходами. По сравнению с дифференцированной схемой, где платежи колеблются, равная схема обеспечивает стабильность. Кроме того, для тех, у кого фиксированный доход, этот вариант упрощает составление бюджета.

Еще одно преимущество — потенциально более низкая процентная ставка в некоторых случаях. Кредиторы могут предложить более привлекательные условия из-за снижения риска, связанного с постоянной структурой выплат. Возможность кредитора оценить финансовое поведение заемщика с течением времени делает равные платежи менее рискованными с его точки зрения.

Минусы

С другой стороны, основным недостатком является тот факт, что заемщик в конечном итоге выплачивает больше процентов в течение срока, особенно на ранних этапах кредитования. Это связано с тем, что остаток основного долга уменьшается медленнее, чем при дифференцированной схеме, что приводит к более высокому начислению процентов в начальный период. Для тех, кто стремится минимизировать процентные платежи, дифференцированная схема может оказаться более эффективной.

Еще один минус — жесткость графика. Если заемщик столкнулся с чрезвычайной финансовой ситуацией или ему нужна гибкость в суммах платежей, схема равных платежей может не позволить внести коррективы без штрафов или дополнительных комиссий. Отсутствие гибкости может вызвать дискомфорт в непредсказуемых ситуациях.

В заключение следует отметить, что при выборе между этими схемами погашения кредита заемщикам необходимо соизмерять стабильность и предсказуемость с долгосрочными финансовыми затратами и гибкостью. Каждый вариант предлагает свой набор плюсов и минусов в зависимости от индивидуальных финансовых целей и характера кредита.

Визуальное сравнение схем переплаты

Для заемщиков, желающих минимизировать сумму, выплачиваемую сверх основного долга, очень важно четкое понимание структуры переплаты. Две распространенные схемы погашения — дифференцированная и равная — имеют разные финансовые последствия, которые следует тщательно оценить. Четкое сравнение этих вариантов позволяет заемщику принять более взвешенное решение об общей стоимости своих обязательств.

1. Дифференцированная схема

При дифференцированной схеме первоначальные взносы выше, но со временем они уменьшаются. Это позволяет значительно сэкономить на общей сумме процентов, выплачиваемых в течение всего срока кредита. Основное преимущество заключается в том, что ранние платежи в большей степени направляются на выплату процентов, что приводит к более быстрому уменьшению основной суммы. В течение всего срока кредитования это снижает совокупную стоимость, что делает его хорошим вариантом для тех, кто может позволить себе более высокие первоначальные платежи.

- Меньшая общая переплата за счет быстрого уменьшения основной суммы долга.

- Снижение процентных расходов с течением времени.

- Более высокие первоначальные платежи могут быть сложны для некоторых заемщиков.

- Менее предсказуемые ежемесячные расходы, что может усложнить составление бюджета.

2. Равная схема

При равной схеме заемщики платят одинаковую сумму каждый месяц. Хотя это и обеспечивает постоянство платежей, но приводит к большей общей переплате по сравнению с дифференцированной схемой. Платежи делятся поровну между основной суммой и процентами, что приводит к более медленному снижению остатка задолженности и более высоким процентным расходам с течением времени.

- Предсказуемые и стабильные платежи, облегчающие финансовое планирование.

- Меньшая нагрузка на ежемесячный бюджет благодаря более низким первоначальным платежам.

- Более высокая общая сумма переплаты из-за медленного уменьшения остатка основного долга.

- Увеличение процентных расходов в течение всего срока.

В заключение следует отметить, что перед выбором схемы погашения кредита заемщикам следует тщательно оценить свои финансовые возможности и долгосрочные цели. Дифференцированная схема позволяет сэкономить на переплате, но требует более высоких первоначальных платежей, в то время как равная схема обеспечивает стабильность, но обходится дороже с течением времени.