Чтобы получить средства на жилье, военнослужащие должны начать с определения соответствия требованиям. Те, кто соответствует требованиям, могут получить специальные кредиты с выгодными ставками и минимальным первоначальным взносом, которые призваны помочь им приобрести жилье без типичных финансовых барьеров. Процесс включает несколько этапов, на каждом из которых предъявляются особые требования, поэтому во избежание задержек и осложнений необходимо уделить внимание деталям.

Во-первых, соберите всю необходимую документацию. Как правило, это подтверждение службы, справка о доходах и удостоверение личности. Наличие этих документов упростит процесс одобрения и позволит избежать ненужного ожидания. Военнослужащие должны быть готовы продемонстрировать свое право на участие в программе, которое часто зависит от продолжительности службы или статуса инвалидности.

Во-вторых, выберите подходящего кредитора. Некоторые финансовые учреждения специализируются на предоставлении кредитов военнослужащим, в то время как другие могут предлагать программы, но с разными условиями. Рекомендуется тщательно сравнить варианты, принимая во внимание процентные ставки, сроки погашения и дополнительные комиссии. Работа с кредитором, знакомым со специфическими потребностями военнослужащих, может значительно упростить процесс.

В-третьих, подготовьтесь к этапу закрытия сделки. Этот этап включает в себя окончательное согласование деталей кредита, проверку всех условий и обеспечение выполнения всех условий. На этом этапе военнослужащие должны быть готовы подписать кредитный договор и предоставить все окончательные документы, затребованные кредитором. После этого кредит будет оформлен, и средства будут выданы, что позволит приобрести недвижимость.

Понимание критериев приемлемости кредитов на покупку жилья для военнослужащих

Чтобы получить право на участие в программе жилищного кредитования, предназначенной для военнослужащих, необходимо соответствовать определенным требованиям. Ниже перечислены ключевые факторы, определяющие право на получение кредита:

Продолжительность и тип службы

- Военнослужащие должны отслужить не менее 90 непрерывных дней в военное время или 181 день в мирное время.

- Ветераны, прослужившие не менее 24 месяцев, имеют право на участие в программе, если они были уволены не с позором.

- Члены Национальной гвардии и резерва должны отслужить 6 лет или быть задействованы в федеральной службе более 90 дней.

Кредитные требования

- В большинстве программ нет жестких требований к минимальному кредитному баллу, однако более высокий балл улучшает условия кредитования.

- Военнослужащим следует проверить свою кредитную историю на предмет наличия нерешенных проблем, поскольку плохая кредитная история может повлиять на право получения некоторых видов займов.

Проверка доходов и занятости

- Проверка доходов необходима для того, чтобы убедиться, что заемщик сможет выполнять обязательства по погашению кредита.

- Военнослужащие должны предоставить справку о зарплате или официальный приказ по армии, а ветеранам необходимо предъявить доказательства трудоустройства или источников дохода после службы.

Соответствие этим критериям имеет решающее значение для получения одобрения на выгодные варианты кредитования, доступные военнослужащим. Во избежание задержек или отказов убедитесь, что все критерии соответствия проверены до подачи заявки.

Этапы подачи заявки на получение военного кредита на покупку жилья

Сначала соберите необходимые документы, такие как подтверждение службы, трудовые книжки и финансовые отчеты. Убедитесь, что ваш кредитный рейтинг соответствует требованиям, так как это повлияет на одобрение кредита.

Затем изучите кредиторов, предлагающих займы ветеранам и военнослужащим. Сравните процентные ставки, условия и комиссии, чтобы выбрать наиболее подходящий вариант. Подайте заявку онлайн или лично, указав точные данные, чтобы избежать задержек.

После подачи заявки дождитесь ее рассмотрения кредитором. Он оценит вашу правомочность на основе послужного списка и финансовой истории. Будьте готовы предоставить дополнительную информацию, если ее запросят.

Если заявка одобрена, внимательно изучите кредитное предложение. Уточните сумму займа, процентную ставку, график погашения и все сопутствующие комиссии. Подписывайте договор только после того, как убедитесь, что все условия соответствуют вашим требованиям.

И наконец, после завершения оформления кредита используйте полученные средства для покупки недвижимости. Обеспечьте своевременные платежи, чтобы сохранить устойчивое финансовое положение и избежать штрафов.

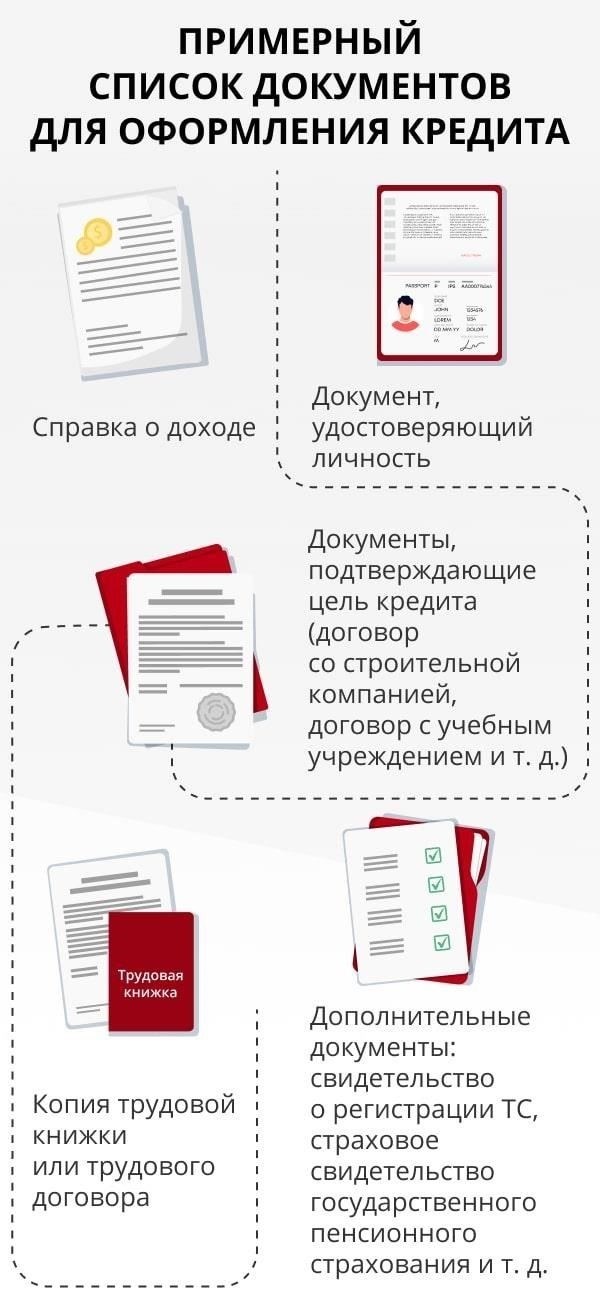

Как подготовить документы для подачи заявки на кредит

Перед подачей заявки на кредит подготовьте все необходимые документы. Убедитесь, что каждый документ четко, актуально и правильно заполнен. К ним относятся удостоверение личности, сведения о военной службе, справка о доходах и кредитная история. Каждый документ играет ключевую роль в оценке кредиторами вашего соответствия требованиям и суммы кредита.

Основные необходимые документы

- Удостоверение личности: Предоставьте действительное удостоверение личности, выданное правительством, например паспорт, водительские права или военный билет.

- Послужной список: Представьте доказательства службы, например, DD-214 или приказ о призыве на действительную военную службу, чтобы подтвердить ваше военное прошлое.

- Подтверждение доходов: Соберите последние квитанции об оплате труда, формы W-2 или налоговые декларации, чтобы подтвердить свою способность зарабатывать.

- Кредитная история: Кредиторы обычно запрашивают свежий кредитный отчет, чтобы оценить вашу финансовую стабильность.

Обеспечьте точность и последовательностьДважды проверьте каждый документ на наличие ошибок, пропусков или устаревшей информации. Если какие-то документы нуждаются в обновлении, займитесь этим как можно скорее. Чистый и точный пакет документов ускорит процесс одобрения и сведет к минимуму задержки.

Основные различия между кредитами VA и обычным финансированиемКредиты VA и обычные варианты финансирования имеют отличительные особенности, которые влияют на право получения, стоимость и условия кредитования. Ниже приводится информация о том, что их отличает:

Критерии приемлемостиКредиты VA доступны исключительно ветеранам, военнослужащим, находящимся на действительной военной службе, а также некоторым членам Национальной гвардии и резервистам. Обычные кредиты, однако, доступны всем, кто соответствует требованиям по кредитному баллу и доходу. Кредит VA не требует первоначального взноса для подходящих заемщиков, в то время как обычные варианты обычно требуют первоначального взноса от 3 до 20 %, в зависимости от кредитора и финансового профиля заемщика.

Кредиты VA не требуют частного ипотечного страхования (PMI), даже при отсутствии первоначального взноса, что может значительно снизить ежемесячные платежи. Обычные кредиты обычно требуют PMI, если первоначальный взнос составляет менее 20 %. Кроме того, кредиты VA могут иметь плату за финансирование, которая может быть включена в кредит, в то время как обычные кредиты не имеют подобной структуры платы, хотя они могут включать в себя другие расходы на закрытие сделки или комиссии кредитора.

Понимание этих различий поможет вам выбрать оптимальный вариант, исходя из ваших конкретных обстоятельств и соответствия требованиям.

Процесс одобрения и закрытия кредита для военнослужащих

Типичная процедура одобрения и закрытия кредита на покупку жилья для военнослужащих занимает от 30 до 45 дней. Понимание основных этапов может помочь в планировании и избежать задержек.

Шаг 1: предварительное одобрение

Первым шагом обычно является предварительное одобрение. На этом этапе необходимо предоставить личную и финансовую документацию, чтобы подтвердить доход, кредитный рейтинг и соотношение долга к доходу. Кредитору часто требуется от 1 до 3 дней, чтобы выдать предварительное одобрение. Чтобы избежать задержек, убедитесь, что все документы заполнены.

Шаг 2: Оформление и одобрение кредита

После получения предварительного одобрения кредитор обрабатывает заявку. Это включает в себя проверку информации, изучение военного статуса военнослужащего и оценку права на получение конкретных льгот. Ожидайте, что этот этап займет от 7 до 10 рабочих дней. Задержки могут возникнуть в случае расхождений в предоставленной информации.

Шаг 3: оценка и андеррайтингПосле оформления кредита необходимо провести оценку недвижимости. Это может занять от 5 до 7 дней. Андеррайтер рассматривает результаты оценки, подтверждая, что условия кредитования соблюдены и стоимость недвижимости соответствует сумме кредита. Этот процесс обычно занимает до 7 рабочих дней.

Шаг 4: Окончательное утверждение и закрытие сделкиПосле прохождения андеррайтинга кредит переходит на стадию окончательного утверждения. Он включает в себя тщательную проверку и подготовку документов для закрытия. Военнослужащим следует ожидать закрытия кредита через 5-7 дней после окончательного утверждения. Любая дополнительная документация или проблемы, обнаруженные в процессе закрытия, могут продлить этот срок.

Трудности и распространенные «подводные камни» при одобрении ипотеки для военнослужащих

Задержка одобрения может стать одним из самых серьезных препятствий на пути к получению кредита на покупку жилья. Чтобы избежать задержек, убедитесь, что вся документация подана вовремя и точно. Военнослужащие часто размещаются вдали от дома, что может осложнить проверку документов и связь. Заблаговременная подготовка и регулярные последующие действия имеют решающее значение.

Проблемы с документациейОдной из наиболее частых проблем является неполное или неточное оформление документов. Ключевые документы, такие как справка о доходах, подтверждение занятости и военного статуса, должны быть актуальными и правильно оформленными. Отсутствующие или устаревшие документы могут стать причиной длительных задержек.

Дважды проверьте платежные ведомости, налоговые декларации и военные приказы.

Уточните требования к кандидатам перед подачей документов, чтобы избежать повторных запросов.

Проблемы с кредитным рейтингомМногие военнослужащие сталкиваются с трудностями из-за колебаний кредитного рейтинга, вызванных нерегулярной финансовой историей или длительной командировкой. Снижение кредитного рейтинга может привести к повышению процентной ставки или отказу в предоставлении кредита. Решение этих проблем до подачи заявки имеет решающее значение.

Заранее изучите кредитные отчеты, чтобы выявить несоответствия или ошибки.

Погасите все непогашенные долги до подачи заявки, чтобы повысить кредитоспособность.

Понимание правомочности и преимуществ