Если вы хотите обезопасить свой автомобиль и при этом не переплачивать, разумным решением будет выбрать программу с минимальным покрытием. Этот вариант особенно хорош в ситуациях, когда автомобиль не новый или когда потенциальный ущерб от мелких аварий или инцидентов меньше стоимости страховки. В случае аварии такое покрытие может защитить вас от финансовых потерь, вызванных наиболее распространенными рисками, такими как кража, вандализм или стихийные бедствия. Важно оценить возможные расходы по сравнению со стоимостью страховой премии и связанным с ней риском.

Страховые полисы этого типа обычно покрывают определенный ущерб, нанесенный вашему автомобилю, например, незначительные столкновения, кражу или, в некоторых случаях, уничтожение. Общая сумма покрытия зависит от оговоренных условий. В зависимости от рыночной стоимости можно застраховать автомобиль на сумму до нескольких миллионов рублей. Если вы имеете дело со старыми моделями, или если ваш автомобиль обесценился, такой полис может быть более доступным и обеспечивать адекватную защиту без чрезмерной компенсации рисков, которые могут быть маловероятны.

В ситуациях, когда ваш автомобиль попадает в аварию, наличие такого покрытия поможет вам не платить за ремонт. Страхование также может помочь в случаях, когда ущерб превышает размер франшизы и требуется финансовая поддержка для ремонта или полного уничтожения. Однако всегда следует сравнивать цены и оценивать специфику рисков, покрываемых каждой программой. Например, ущерб, причиненный по вине другого водителя, может быть не включен, если вы не выбрали дополнительную защиту.

Стоимость такого полиса зависит от возраста, состояния автомобиля и степени риска, на который вы готовы пойти. Для тех, кто ездит нечасто, план с ограниченным покрытием может стать экономичным способом защиты от мелких неприятностей, не переплачивая за полный комплексный вариант. Выбрав правильное покрытие, вы сможете обеспечить защиту своего автомобиля от наиболее распространенных причин повреждений, а также сэкономить на стоимости страховки, которая покрывает больше, чем необходимо.

Варианты страхования по программам мини-каско

Для клиентов со стажем вождения более 5 лет выбор программы, покрывающей основные риски повреждения или угона, часто является разумным решением. В таких случаях, в зависимости от желаемого уровня защиты, сумма, выплачиваемая в случае аварии, может быть уменьшена за счет выбора плана с франшизой. Сумма франшизы распределяет ответственность между страховщиком и страхователем, то есть клиент должен заплатить оговоренную сумму, прежде чем страховка покроет остальные расходы.

Программы различаются по покрываемым рискам. Одни покрывают только инциденты с транспортными средствами или имуществом третьих лиц, другие защищают страхователя от ущерба, причиненного природными явлениями или вандализмом. Стоимость этих программ существенно варьируется в зависимости от возраста автомобиля, его рыночной стоимости и истории вождения клиента. Для тех, кто стремится к более низким страховым взносам, выбор программы с более высокой франшизой может привести к значительной экономии.

Еще одним важным фактором является срок страхования. Клиенты могут выбрать покрытие с момента подписания договора, с гибкой продолжительностью от нескольких месяцев до года. Стоит отметить, что дата вступления договора в силу влияет на первый платеж. В некоторых случаях покрытие может быть доступно мгновенно, особенно при покупках через Интернет. Однако сумма платежа может меняться в зависимости от того, включает ли программа полное или частичное покрытие.

При выборе программы следует учитывать как манеру вождения водителя, так и потенциальные риски. Тем, кто ездит преимущественно в городских условиях, может понадобиться покрытие, защищающее от небольших столкновений и угона, в то время как клиентам, использующим свои автомобили в отдаленных районах, лучше выбрать комплексное покрытие, включающее более широкий спектр рисков.

Решая, какая программа подойдет лучше, необходимо оценить, что выгоднее — платить меньше за базовую защиту или обеспечить более высокий уровень безопасности с полным покрытием. Решение о том, покупать ли страховку онлайн или по традиционным каналам, также зависит от простоты доступа и удобства процесса. Большинство страховщиков предлагают возможность покупки через Интернет, что делает этот вариант простым и быстрым для тех, кому нужна мгновенная страховка.

Есть ли преимущества у мини-каско?

Да, этот вид страхования может дать несколько преимуществ автовладельцам, желающим обезопасить свой автомобиль, не прибегая к полному страхованию. Вот основные преимущества:

- Более низкие страховые взносы: Как правило, стоимость такого покрытия гораздо ниже по сравнению со стандартными полисами. Это позволяет сэкономить значительную сумму, особенно если машина старая или не требует полной защиты.

- Базовое покрытие ущерба: Предлагает компенсацию за ремонт автомобиля, вызванный незначительными авариями, такими как вмятины или царапины на парковке, помогая владельцам избежать больших счетов за ремонт.

- Ускоренный процесс: Благодаря меньшему количеству сложностей процесс получения этой защиты намного быстрее по сравнению с комплексными планами. Зачастую все можно оформить в течение нескольких минут.

- Возможность франшизы: Наличие франшизы (франчайзинга) может помочь снизить ежемесячную стоимость полиса. Однако важно понимать, как эта сумма может повлиять на ваши выплаты в случае возникновения страхового случая.

- Гибкость в покрытии: Условия таких планов часто отличаются и позволяют настраивать их в зависимости от потребностей водителя. Вы можете выбрать покрытие только определенных ситуаций, например кражи или повреждения в результате природных явлений.

Для водителей, которые не хотят вкладывать деньги в более дорогую защиту, но при этом желают обезопасить свой автомобиль, это решение может стать разумной альтернативой. Оно помогает минимизировать финансовые риски без чрезмерных затрат. Если вы ищете доступную защиту, пожалуйста, внимательно изучите детали, прежде чем принимать решение.

В чем разница между мини-КАСКО и полным КАСКО?

Мини-Каско покрывает меньшее количество рисков по сравнению с полным Каско. Если полное КАСКО включает в себя возмещение ущерба от стихийных бедствий, вандализма, угона и аварий как с вашим, так и с другим автомобилем, то мини-Каско защищает в основном от столкновения с другим автомобилем и угона. Ключевое различие заключается в объеме покрываемых рисков. Например, в случае полного уничтожения или угона автомобиля полное КАСКО предлагает компенсацию рыночной стоимости транспортного средства, а Мини-КАСКО обычно возмещает только ущерб от аварии, произошедшей по вине другого водителя.

Какие риски покрываются?

Полное КАСКО обеспечивает защиту от всех видов происшествий, включая повреждения из-за погодных условий, аварии с участием других водителей и даже угон самого автомобиля. Мини-Каско, напротив, исключает некоторые из этих рисков. Он покрывает только те, что связаны с авариями и угоном, без компенсации за разрушение или вандализм. Стоимость полиса Mini-Casco ниже, потому что он покрывает меньшее количество рисков. Если вы водите машину в районах, где аварии случаются чаще, мини-Каско может быть достаточно, но в зонах повышенного риска полное Каско обеспечивает большее спокойствие.

Разница в стоимости

Разница в цене между двумя видами страхования зависит от уровня покрытия. Полное КАСКО стоит дороже, поскольку включает в себя более широкую защиту, в том числе ущерб, не связанный с ДТП или кражей. Мини-каско, с другой стороны, обычно более доступно и может быть хорошим вариантом, если вы хотите сэкономить и при этом быть защищенным от наиболее распространенных рисков. Имейте в виду, что стоимость также зависит от возраста автомобиля, его стоимости и опыта водителя.

Как выбрать программу?

Выбор правильного страхового покрытия требует оценки нескольких факторов, в зависимости от возраста вашего автомобиля, манеры вождения и риска, на который вы готовы пойти. Если вы ездите реже или владеете старым автомобилем, возможно, вам будет достаточно более дешевого варианта. Для тех, у кого более новый автомобиль или вождение с повышенным риском, может потребоваться более обширная программа.

Ключевые аспекты для рассмотрения

- Стоимость по сравнению с покрытием: Цена программы варьируется в зависимости от уровня защиты. Более дешевый план может предлагать минимальную компенсацию, в то время как комплексный план может покрывать ремонт или ущерб до более высокого предела.

- Виды покрываемых повреждений: В одних полисах речь идет об авариях, произошедших по вашей вине (например, наезд на столб или забор), а в других — об ущербе, не связанном с ДТП, например, вандализме или краже. Убедитесь, что выбранная вами программа соответствует риску, которому вы подвергаетесь.

- Франшиза и вычеты: Более высокая франшиза может снизить страховой взнос, но увеличит ваши расходы в случае возникновения претензий. Определите, приемлемо ли это в вашем случае.

Факторы, влияющие на ваше решение

- Возраст автомобиля: более новые автомобили, скорее всего, получат выгоду от более комплексного плана, который покрывает дорогостоящий ремонт или замену.

- Частота вождения: Если вы часто ездите на автомобиле или в районах с высоким уровнем аварийности, рекомендуется выбрать более высокий уровень страхового покрытия, чтобы избежать больших расходов на ремонт после аварии.

- Личная история вождения: Если вы неоднократно попадали в аварии или подвержены повышенному риску ДТП, рассмотрите программу, обеспечивающую более высокий уровень защиты вашего автомобиля.

- Финансовое положение: Оцените, сколько вы готовы потратить на ремонт и сколько можете заплатить вперед за аварию. Некоторые водители предпочитают экономить на страховых взносах, но рискуют заплатить больше в случае повреждения.

Важно сравнить имеющиеся на рынке альтернативы. Некоторые программы могут предоставлять дополнительные преимущества, например бесплатный техосмотр или круглосуточную помощь на дорогах. Помните, что самый дешевый вариант не всегда покрывает самые критические ситуации, такие как угон или серьезные повреждения.

И наконец, выбирайте программу, соответствующую вашим конкретным потребностям, а не универсальный подход. Ситуация каждого водителя отличается по состоянию автомобиля, манере вождения и финансовым возможностям. Убедитесь, что выбранная вами программа обеспечивает как доступность, так и достаточную защиту на случай непредвиденных обстоятельств.

Мини-каско от виновного водителя без ОСАГО и «поминутной» страховки

Для автовладельцев, которым нужна минимальная страховка, выгодной может оказаться возможность обеспечить защиту от ущерба, нанесенного виновником ДТП. Этот вид покрытия особенно актуален для водителей, не имеющих ОСАГО или желающих избежать чрезмерных премий. Он подходит для ситуаций, когда страховая компания покрывает расходы на ремонт в случае ущерба, если виновник не застрахован или не имеет собственного полиса.

Ключевые особенности покрытия от виновного водителя

В тех случаях, когда у виновного водителя нет ОСАГО, вы все равно можете добиться возмещения расходов на ремонт своего автомобиля. Это полезно для тех, кто не хочет полагаться на платежеспособность виновника или сложный процесс взыскания с него ущерба. Такая страховка помогает защититься от финансового бремени, связанного с ремонтом или даже полным уничтожением автомобиля. Цена на этот вид страхования обычно ниже, чем на стандартное комплексное страхование, что делает его более доступным для многих автовладельцев.

Поминутное страхование: Гибкий вариант

Водителям, которым нужна страховка только на ограниченное время или для конкретных поездок, «поминутное» страхование предлагает гибкость. Это позволяет автовладельцам застраховать свой автомобиль на короткий срок, например, на время поездки на работу или длительного путешествия. Этот вариант идеально подходит для тех, кто ездит редко и не хочет платить за полис на целый год. Основное преимущество заключается в том, что страховка распространяется только на те моменты, когда вы активно управляете автомобилем, а страховой взнос отражает точное время, в течение которого ваш автомобиль находится в пути.

Стоит ли покупать?

Если вы рассматриваете бюджетный вариант страховки для своего автомобиля, то в некоторых ситуациях она может иметь смысл. Если стоимость страхового покрытия значительно ниже полной страховки, это дает возможность защитить автомобиль от угона или определенных видов повреждений без уплаты высоких страховых взносов. Такие полисы обычно покрывают расходы на ремонт или замену деталей вашего автомобиля в случае аварии или повреждения по вине других водителей, в зависимости от страховщика и конкретных условий.

Когда это имеет смысл?

Если ваш автомобиль не имеет высокой рыночной стоимости, стоимость ремонта может оказаться ниже, чем сумма, которую вы потратили бы на комплексное покрытие. Для старых автомобилей или автомобилей с низкой стоимостью при перепродаже ограниченная форма страхования может быть более выгодной. Например, если риск крупной аварии или полного уничтожения автомобиля невелик, выбор в пользу более дешевой защиты может сэкономить деньги. Однако важно помнить, что некоторые варианты могут предусматривать франшизу, при которой водитель оплачивает часть стоимости ущерба. Обязательно учитывайте размер франшизы, поскольку она может повлиять на ваши конечные расходы.

Оцените степень риска вашего автомобиля

Оцените вероятность угона или аварии в зависимости от района, где вы живете. Если ваш автомобиль припаркован в зоне повышенного риска угона или вандализма, возможно, стоит рассмотреть вариант, включающий такое покрытие. Аналогично, если вы редко водите машину или используете ее только для коротких поездок, риск того, что вам потребуется значительный ремонт или вы попадете в серьезный инцидент, снижается. Не забывайте, что могут действовать определенные условия, и страховые взносы часто ниже для автомобилей с передовыми системами безопасности или с меньшей вероятностью попадания в аварию.

Основные различия между мини-КАСКО и полным КАСКО

Одно из главных отличий заключается в типах покрываемых рисков. Полное КАСКО защищает практически от всех возможных происшествий, включая аварии по вине водителя, вандализм и стихийные бедствия. Мини-Каско, напротив, обычно исключает покрытие подобных сценариев и фокусируется в основном на краже, пожаре и разрушениях, вызванных внешними факторами. Это различие означает, что Mini-Casco менее дорогостоящее, но и менее всеобъемлющее страхование.

Риски, включенные в Mini-Casco

Как правило, Mini-Casco покрывает следующее:

- Угон — если автомобиль угнан, страховка выплатит деньги за вычетом франшизы.

- Пожар — покрывается ущерб, причиненный пожаром, как случайным, так и вызванным внешними факторами.

- Вандализм — если автомобиль умышленно поврежден другими лицами, выплачивается компенсация.

Однако такие происшествия, как ДТП (Дтп) по вине водителя или ущерб, связанный с погодными условиями, как правило, не покрываются. Кроме того, сумма выплаты обычно ниже, чем при полном полисе КАСКО. Часто применяется франшиза (или франчайзинг), означающая, что застрахованное лицо должно оплатить часть расходов на ремонт или замену, прежде чем страховщик внесет свою лепту.

Такое покрытие идеально подходит для водителей, желающих сэкономить, но готовых принять на себя некоторый финансовый риск, особенно для тех, чьи автомобили не новые или имеют низкую стоимость. Возраст автомобиля, опыт водителя и мощность автомобиля часто влияют на размер страхового взноса: менее опытные водители или владельцы мощных автомобилей обычно платят больше за полное покрытие.

Как Mini-Casco экономит деньги водителей

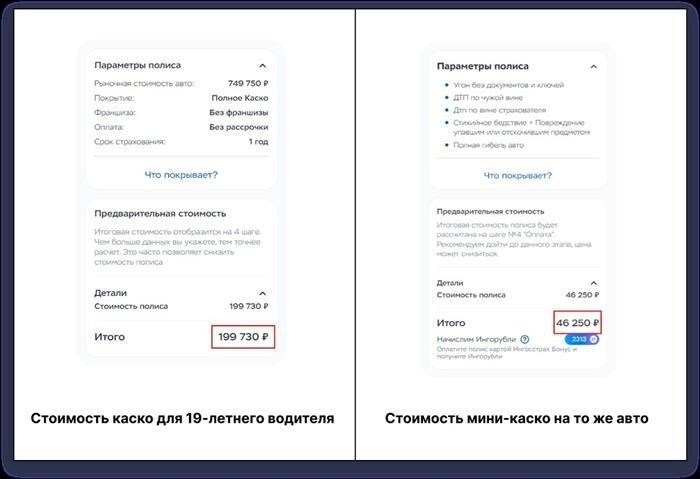

Выбрав уменьшенную страховку, можно сэкономить значительную сумму по сравнению с комплексным покрытием. Например, стоимость страхования автомобиля по полному полису может достигать 30 000 рублей в год, а по уменьшенному — 10 000-12 000 рублей. Такая разница в стоимости обусловлена, прежде всего, меньшим количеством покрываемых рисков, таких как ущерб от стихийных бедствий или аварий по вине других лиц.

Одним из ключевых преимуществ уменьшенного страхового плана является концентрация на наиболее распространенных рисках, включая угон, ущерб от ДТП или пожара. В случае аварии, в которой вина лежит не на водителе, страховка покроет расходы, включая ремонт автомобиля и возможные убытки, причиненные третьей стороной. В случае угона автомобиля полис компенсирует владельцу выплату в размере до 700 000 рублей в зависимости от условий договора.

Многие водители считают разумным не доплачивать за такие события, как полное разрушение или стихийные бедствия, которые хотя и важны, но статистически менее вероятны. Сократив круг рисков, автовладельцы могут существенно сэкономить, не жертвуя при этом основным покрытием. Например, страховка, покрывающая кражу и ущерб от дорожных происшествий, может быть достаточной для владельцев старых автомобилей или тех, кто ездит в районах с низким уровнем риска.

Экономия от такого полиса очевидна: меньшее количество покрываемых рисков означает более низкие страховые взносы, а это имеет существенное значение, особенно для молодых водителей или тех, кто владеет автомобилем меньшей стоимости. С базовым полисом владелец авто может заплатить всего 5 000 рублей в год, в то время как тот же автомобиль, застрахованный по комплексному полису, может обойтись гораздо дороже.

Выбор этого варианта — эффективная стратегия для тех, кто отдает предпочтение основным видам страхования, а не дорогостоящей защите по принципу «все включено». Сокращение количества страхуемых рисков — разумный шаг для тех, кто хочет сэкономить деньги, не оставляя свой автомобиль полностью незащищенным.

Вы можете выбрать риски и платить только за них

Если вы хотите сократить расходы на страхование автомобиля, можно выбрать конкретные риски, которые будут покрыты, и платить только за то, что вам действительно необходимо. Такой подход может сделать ваш полис более доступным, обеспечивая при этом защиту от наиболее распространенных опасностей на дороге.

Как это работает

- Сначала вам нужно выбрать риски, которые соответствуют вашим привычкам вождения. Например, если вы ездите преимущественно в городских условиях, вы можете исключить из страхового покрытия аварии на сельских дорогах.

- Далее вы можете выбрать франшизу (франчайзинг), которая снизит страховой взнос, но увеличит вашу ответственность в случае возникновения претензий.

- Внимательно изучите доступные варианты и оцените, какие риски соответствуют вашим потребностям. Если вы редко ездите в сложных погодных условиях, исключение покрытия для таких сценариев может сэкономить вам деньги.

Факторы, влияющие на цену

- Типы выбранных вами рисков напрямую влияют на общую стоимость. Например, выбор более ограниченного набора рисков (например, кража, пожар или несчастный случай) вместо полного пакета покрытия может значительно снизить премию.

- Возраст и опыт водителя играют определенную роль. Молодые водители, особенно в возрасте до 25 лет, могут платить более высокие страховые взносы, в то время как более взрослые и опытные водители часто платят меньше.

- Возраст и модель автомобиля также влияют на стоимость. Более новые и дорогие автомобили, как правило, имеют более высокие страховые взносы.

- При оплате через Интернет иногда можно получить скидки или снизить комиссионные сборы.

Тщательно выбирая риски, которые вы хотите покрыть, вы можете быть уверены, что не платите за ненужную защиту, но при этом имеете страховку на случай аварии. Например, если ваш автомобиль часто паркуется в охраняемом месте, вы можете отказаться от страховки от угона, сократив страховой взнос на сотни рублей.

Подходит для автомобилей стоимостью до 7 миллионов рублей

Для автомобилей стоимостью до 7 миллионов рублей хорошим вариантом является полис с минимальным покрытием. Такой подход особенно актуален, когда цена автомобиля делает экономически нецелесообразным вложение средств в комплексное страхование. Риск угона, повреждения или полной гибели для автомобилей этого ценового диапазона ниже по сравнению с более дорогими моделями, но он все равно присутствует. В случае угона или уничтожения стоимость замены или ремонта автомобиля все равно будет значительной, но не подавляющей.

Ключевым фактором, влияющим на это решение, является стоимость автомобиля. Если автомобиль не подвержен частым инцидентам или серьезным авариям, такой полис может стать эффективным способом покрытия потенциальных убытков за небольшую часть стоимости более обширного покрытия. Страховые компании часто предлагают индивидуальные решения для водителей автомобилей, стоимость которых ниже этого порога, со сниженными страховыми взносами и гибкими условиями.

Для многих водителей риск аварии (DTP) или угона, хотя и сохраняется, не оправдывает оплату полного покрытия. Минимальный подход позволяет владельцам поддерживать разумный уровень защиты, не тратя на страхование значительную часть своего бюджета. В случае незначительного повреждения или потери владелец будет оплачивать ремонт или замену. Однако при крупных инцидентах, таких как полное уничтожение или кража, страхового покрытия достаточно, чтобы предотвратить катастрофические финансовые потери.

Важно проверить детали полиса и понять, какие события покрываются. Благодаря онлайн-сервисам клиенты могут легко сравнить полисы и найти наиболее подходящие варианты в соответствии с ценовым диапазоном своего автомобиля. Возможность поминутной тарификации также может быть удобна для случайных водителей или тех, кто не часто пользуется своим автомобилем. Сумма такого полиса зависит от возраста, состояния автомобиля и истории водителя.

Для автомобилей стоимостью до 7 миллионов рублей имеет смысл взвесить стоимость и покрытие. Полный страховой план может и не потребоваться, но наличие базового покрытия может быть разумным решением, чтобы избежать чрезмерных расходов в случае непредвиденных происшествий. Такие полисы обеспечивают базовый уровень защиты от кражи или значительного ущерба и позволяют избежать ненужных высоких страховых взносов.

Цена не зависит от возраста и опыта водителя

В большинстве случаев цена договора автострахования не зависит от возраста или стажа водителя. Этот фактор позволяет как молодым водителям, так и водителям с небольшим стажем получить доступ к страховым опциям, которые в противном случае были бы доступны только более опытным водителям. Страховые компании разрабатывают свои продукты, основываясь на рисках, связанных с самим транспортным средством и типом выбранного покрытия, а не на характеристиках водителя.

Некоторые программы предлагают гибкие условия, позволяющие корректировать их в зависимости от конкретных рисков. Чаще всего на цену влияет модель, возраст и стоимость автомобиля. Чем выше риск повреждения или угона, тем дороже будет стоить полис. Однако возраст водителя или стаж вождения не оказывают существенного влияния на общую сумму страхового взноса.

- Новые автомобили с более высокой рыночной стоимостью могут стоить дороже.

- Уровень компенсации за ущерб или угон также может меняться в зависимости от стоимости автомобиля.

- Дополнительные факторы, такие как франшиза, могут повлиять на конечную цену.

Важно отметить, что некоторые полисы включают в себя дополнительное покрытие по особым рискам, таким как уничтожение автомобиля, повреждение третьими лицами или даже иностранные аварии. Эти дополнения могут увеличить стоимость, но не зависят от стажа или возраста водителя. Аналогичным образом, водители могут выбирать из различных вариантов онлайн, сравнивать цены и находить тот, который лучше всего соответствует их потребностям.

- Гибкость — ключевое преимущество при рассмотрении различных доступных вариантов.

- Многие поставщики предлагают инструменты онлайн-сравнения, позволяющие оценить котировки всего за несколько минут.

Водители могут сделать осознанный выбор, какой тип страховки соответствует их потребностям, независимо от их опыта вождения. Сосредоточившись на автомобиле и уровне защиты, легче подобрать план, отвечающий индивидуальным требованиям, и не платить более высокие страховые взносы, основанные на истории вождения.

Вы можете выбрать страховую сумму

Выбирая план защиты автомобиля, вы можете выбрать сумму покрытия, которая соответствует вашим потребностям. Это может быть особенно полезно для тех, кто не хочет платить за ненужные дополнительные услуги. Например, если ваш автомобиль имеет небольшую стоимость, вы можете выбрать меньшую страховую сумму. Такой подход позволит вам сэкономить деньги, не жертвуя при этом необходимой защитой.

Варианты выбора суммы покрытия

Одним из ключевых преимуществ является гибкость в определении стоимости страхового покрытия. В зависимости от выбранного вами типа защиты сумма покрытия может варьироваться от нескольких сотен тысяч до нескольких миллионов. Если ваш автомобиль новый или дорогой, выбор в пользу более высокой страховой суммы обеспечит более полное покрытие в случае аварии или угона. С другой стороны, для старых автомобилей более низкая страховая сумма может быть более разумной.

Факторы, которые следует учитывать

Прежде чем принять решение, необходимо оценить возраст и состояние вашего автомобиля. Автомобили старше 7 лет, особенно с низкой рыночной стоимостью, могут не требовать столь высокой страховой суммы. Кроме того, для некоторых идея платить за защиту в случае незначительной аварии или кражи может показаться излишней. Для таких ситуаций существует опция «оплата за минуту», когда вы платите только за время, в течение которого ваш автомобиль находится под защитой, что может стать экономически выгодной альтернативой.

В конечном счете, выбор правильного страхового покрытия — это баланс между вашим бюджетом и потребностями в защите. Хотя большая страховая сумма обеспечивает более надежную защиту, вы можете обнаружить, что меньшая сумма удовлетворяет вашим потребностям без лишних затрат. Всегда консультируйтесь с вашим страховщиком, чтобы изучить все доступные варианты и убедиться, что ваш автомобиль застрахован должным образом, исходя из его текущей стоимости и рисков, которые вы готовы на себя взять.

Легко оформить онлайн за 5 минут

Приобретение автостраховки еще никогда не было таким быстрым и простым. С помощью онлайн-платформ вы можете оформить страховку для своего автомобиля менее чем за 5 минут. Используя специализированные веб-сайты или страховые приложения, вы упрощаете процесс, экономя время и силы.

Как работает процесс

Для начала вам потребуется лишь основная информация о вашем автомобиле: марка, модель, год выпуска и регистрационные данные. После этого система предложит вам различные варианты с разными уровнями покрытия и франшизами. Независимо от того, что вы предпочитаете — страхование от повреждений, угона или стихийных бедствий, — вы сможете выбрать программу, соответствующую вашим потребностям.

Ценообразование и варианты покрытия

Стоимость страховки зависит от нескольких факторов, таких как стоимость автомобиля, сопутствующие риски и выбранная сумма франшизы. Типичный план может предлагать защиту от угона, пожара или вандализма, но эти условия могут варьироваться в зависимости от страховщика. Кроме того, регулируя размер франшизы, можно сделать ежемесячный или ежегодный взнос более доступным.

Например, если вы выбираете недорогой вариант, вы можете выбрать более высокую франшизу, что означает, что в случае ущерба вы будете платить больше. Однако это может значительно снизить ваши первоначальные расходы на страховую премию. Некоторые страховщики также предлагают опцию «оплата за минуту», позволяющую платить только за время нахождения автомобиля в пути.

Преимущества страховых решений онлайн

Онлайн-страхование — это не только удобство, но и гибкость. Вы можете легко сравнивать цены, настраивать страховое покрытие в зависимости от конкретных рисков, которые вас волнуют, и корректировать свои опции на ходу. Этот тип программы особенно подходит для тех, кто ищет доступную, но комплексную защиту для своих автомобилей, не переплачивая за ненужные дополнения.