Согласно российскому законодательству, заемщик обязан вернуть денежные средства, указанные в договоре займа. Как указано в статье 810 Гражданского кодекса Российской Федерации, заемщик обязан возвратить займодавцу оговоренную сумму. Сумма, подлежащая возврату, четко прописана в договоре займа, и невыполнение этого требования может привести к судебному разбирательству.

Сумма, подлежащая возврату, указывается в договоре и может быть представлена как в валюте, так и в рублях. Для подтверждения суммы часто используется расписка или вексель. Если в процессе погашения возникают какие-либо проблемы, важно решить их оперативно, чтобы избежать риска начисления штрафов. В частности, заемщик должен производить погашение в том же размере и в той же форме, что и было оговорено, без каких-либо отклонений.

В случае, если заемщик не погашает долг полностью или частично, кредитор имеет право потребовать непогашенную сумму законным путем. Это обязательство сохраняется, даже если заемщик испытывает финансовые трудности. Законодательство обеспечивает защиту обеих сторон в случае возникновения споров или ошибок, связанных со сделкой.

Понимание основных положений статьи 810 Гражданского кодекса РФ

Согласно этой статье, заемщик обязан вернуть полученную по договору займа денежную сумму, которая может быть указана в рублях или другой валюте. Закон гласит, что заемщик должен выполнить это обязательство в оговоренные сроки, которые обычно указываются в договоре займа или векселе.

Если конкретные сроки не оговорены, применяется стандартный период погашения, который обычно не превышает года. Однако важно помнить, что кредитор может потребовать полного погашения долга раньше, особенно в случае нарушения договора или невыполнения условий.

Обязанность заемщика по возврату займа четко прописана в этом законе. В случае если сумма не возвращена в установленный срок, кредитор имеет право обратиться в суд с иском о возврате долга, включая взыскание любых штрафов или убытков, оговоренных в договоре. Например, если в кредитном договоре есть пункт о начислении процентов за просрочку платежей, эта сумма также будет являться предметом обязательств заемщика.

Любые возможные ошибки в кредитной документации, такие как неверные цифры или искажения, обычно не влияют на обязанность заемщика вернуть сумму в полном объеме, хотя и могут привести к корректировке суммы, подлежащей возврату. По этой причине очень важно, чтобы обе стороны тщательно проверили кредитные документы.

Некоторые исключения могут быть сделаны в ситуациях, когда заемщик может доказать уважительную причину задержки, например форс-мажорные обстоятельства. Однако, как правило, это подлежит рассмотрению в суде и не всегда освобождает заемщика от уплаты оговоренной суммы.

- Заемщик обязан вернуть оговоренную сумму в указанный срок.

- Если срок не указан, применяются общие сроки погашения (обычно до 12 месяцев).

- Кредитор может потребовать немедленного возврата денег при нарушении условий.

- Ошибки в документации по кредиту, как правило, не влияют на обязательства по погашению.

- На погашение могут начисляться проценты или штрафы, как указано в договоре.

Что происходит, если заемщик не возвращает кредит в соответствии со статьей 810?

Если заемщик не возвращает причитающуюся ему сумму, кредитор имеет право потребовать возврата долга в судебном порядке. В этом случае кредитор может инициировать судебный процесс по взысканию суммы займа, включая проценты, если они предусмотрены. Это может включать подачу иска в суд на основании письменного соглашения или векселя, подписанного заемщиком. По условиям договора заемщик обязан вернуть всю сумму долга, включая оговоренные проценты, в установленные сроки.

Последствия для заемщика

Если заемщик не вернет долг, он рискует наложить арест на свое имущество или выплатить дополнительные суммы на покрытие судебных издержек, штрафов или процентов, в зависимости от особенностей договора. Кредитор также может использовать правовые нормы для получения судебного решения о взыскании денежных средств в любой форме, предусмотренной договором. Если договор займа предусматривает возврат денег в определенной валюте, например в рублях, заемщик обязан вернуть эквивалентную сумму в этой валюте, независимо от колебаний курса.

Возможные меры правовой защиты кредитора

Заимодавец также может обратиться в судебную инстанцию для обеспечения долга. При этом важную роль будут играть ссылки на договор, в том числе на конкретные суммы и последствия невозврата средств. Сумма долга, будь то более 100 000 рублей или меньшая сумма, не меняет обязанности заемщика погасить долг в полном объеме, как указано в условиях кредитования.

Распространенные ошибки в кредитных договорах и способы их исправления

В договорах займа обязанности заемщика и права займодавца имеют решающее значение. Однако распространенные ошибки при составлении или толковании этих условий могут привести к спорам. Ниже приведены часто встречающиеся ошибки и способы их исправления:

- Неправильная сумма займа: Одна из самых распространенных ошибок — указание в договоре неправильной суммы. Чтобы избежать этого, перепроверьте сумму и убедитесь, что она совпадает с той, которая действительно предоставляется в кредит. Если ошибка обнаружена, внесите изменения в договор, выпустив исправленный документ с четкой пометкой об изменении.

- Неоднозначность условий погашения: Нечеткое описание того, когда и как должны быть возвращены средства, может привести к путанице. Укажите точные даты и суммы, подлежащие возврату. Если график погашения был составлен нечетко, пересмотрите соглашение, чтобы уточнить даты, суммы и способы погашения.

- Неуказание процентных ставок: В некоторых случаях в договоре может отсутствовать информация о процентах или указана неверная ставка. Проверьте местное законодательство и отраслевые стандарты и убедитесь, что ставка соответствует нормам. В случае недосмотра внесите изменения в договор, чтобы включить в него точные условия по процентам в соответствии с законом.

- Отсутствие четкой подписи заемщика: Подпись заемщика необходима для подтверждения обязательства вернуть одолженную сумму. Если она отсутствует или неясна, попросите заемщика подписать ее заново, чтобы выразить явное согласие. Письменное подтверждение от заемщика крайне важно для исполнения условий займа.

- Неуказание валюты: Если в договоре не указано, в какой валюте выдается кредит — рублях или другой, это может привести к возникновению споров. Убедитесь, что валюта четко указана. Например, если заем выдается в рублях, прямо укажите это (например, «100 000 рублей»). Если валюта не указана, внесите соответствующие изменения в договор.

- Отсутствие пункта о дефолте: Часто последствия неуплаты не оговариваются. Четко укажите, что произойдет, если заемщик не вернет долг, включая штрафы или действия, которые может предпринять кредитор. Обновите договор, чтобы отразить эти условия, если они отсутствуют.

Исправив эти ошибки, и кредитор, и заемщик смогут избежать юридических осложнений. Четкие условия о сумме, графике погашения, процентной ставке и последствиях невыполнения обязательств являются важнейшими в любом кредитном договоре в соответствии с российским законодательством. Регулярно пересматривайте и обновляйте договор, чтобы убедиться в его точности и соответствии действующему законодательству.

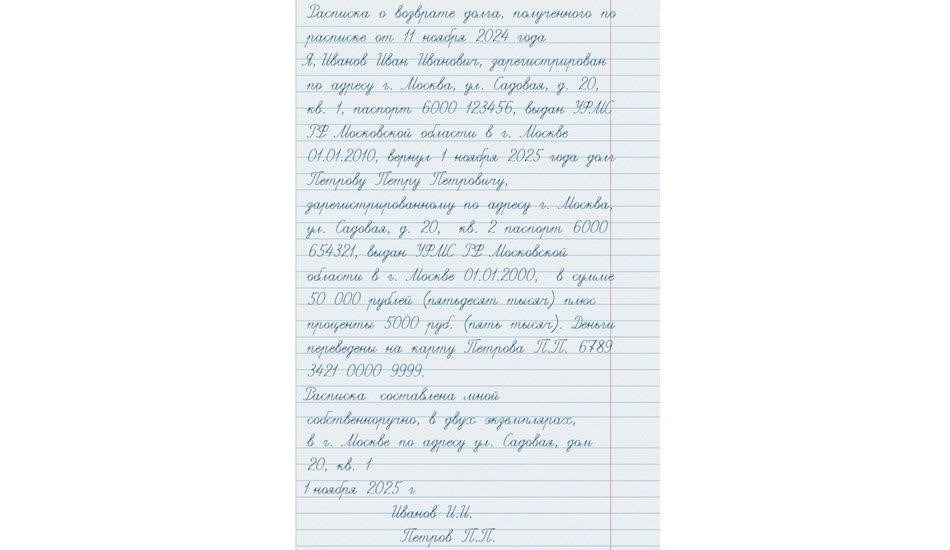

Как составить расписку о получении займа, чтобы избежать проблем с возвратом долга

При составлении расписки о займе очень важно обеспечить ясность и точность, чтобы избежать проблем с возвратом денег в будущем. Начните с четкого указания суммы займа, указывая точную сумму как в числовом, так и в письменном виде (например, «100 000 рублей» и «сто тысяч рублей»). Это поможет избежать двусмысленности в отношении суммы займа.

Далее укажите ФИО заемщика и его данные, а также четко укажите, что он обязуется вернуть средства в соответствии с оговоренными условиями. Также следует четко указать дату заключения кредитной сделки, поскольку с нее начинается период погашения кредита.

Избегайте расплывчатых формулировок, например, простого указания на «заем» без уточнения ключевых деталей, таких как график погашения, процентные ставки (если применимо) и наличие залога. Эти элементы обеспечивают необходимый контекст соглашения и гарантируют, что обе стороны понимают свои права и обязанности. Кроме того, включите ссылки на любые применимые правовые нормы, например на статью 810 гражданского законодательства Российской Федерации, чтобы укрепить правовую базу, регулирующую сделку.

Еще один важный элемент — уточнение графика погашения. Четко определите сумму и сроки каждого платежа. Это также должно быть отражено в расписке, так как это гарантирует, что заемщик понимает свое обязательство вернуть деньги в определенные сроки. Для обеспечения соблюдения графика можно также включить положение о штрафах в случае неуплаты или задержки.

Наконец, избегайте ошибок в расписке, особенно в отношении числовых данных, поскольку мелкие ошибки могут привести к путанице в дальнейшем. Тщательно составленная расписка поможет избежать споров, а заемщик и кредитор будут четко понимать условия. При необходимости обратитесь к юристу, чтобы убедиться, что все аспекты займа оформлены должным образом, и предотвратить осложнения в будущем.

Как разрешить споры о погашении кредита на сумму от 100 000 рублей

В случаях, когда заемщик должен вернуть кредитору 100 000 рублей, очень важно обеспечить правильное оформление документов и общение. В первую очередь необходимо проверить условия, изложенные в подписанном договоре займа или расписке, где указана обязанность заемщика вернуть сумму. Если сумма не возвращена в срок, заимодавец имеет право обратиться в суд на основании условий, предусмотренных договором и действующим законодательством.

Правовые пути разрешения споров

В случае невозврата займа в полном объеме заимодавец может обратиться в суд в соответствии с Гражданским кодексом. Если речь идет о сумме около 100 000 рублей, заимодавец может направить официальное требование о выплате. Если заемщик не выполнит требование, заимодавец может обратиться в суд за взысканием суммы. Очень важно, чтобы сумма и дата погашения были четко прописаны в договоре займа, так как ошибки в условиях могут привести к недоразумениям или задержкам в погашении.

Как решить спорные вопросы по кредиту без судебного разбирательства

Правовые последствия отсутствия или неправильной информации в расписке о получении займа

Если в расписке содержится неверная или недостающая информация, заемщик должен исправить ее во избежание юридических сложностей. Это касается и ошибок в сумме, указанной в расписке, которая может отличаться от фактической суммы займа. В этом случае заимодавец имеет право запросить правильную сумму, а заемщик все равно обязан вернуть нужную сумму рублей в соответствии с условиями договора.

Исправление ошибок

В случае расхождений, таких как неверная сумма или недостающие данные, заемщик должен исправить информацию в расписке. Ошибки могут привести к недопониманию между сторонами и возникновению споров по поводу возврата долга. Если сумма в расписке указана неверно, заемщик все равно обязан вернуть фактическую сумму, о которой изначально договаривались, в соответствии с законодательством. Заимодавец имеет право в любое время запросить точную информацию.

Исполнение обязательств по возврату займа

Если ошибки в кредитной расписке мешают точному погашению, кредитор может потребовать от заемщика вернуть правильную сумму. Даже если документ содержит ошибки, обязательство вернуть точную сумму остается в силе. Заемщик должен убедиться, что все необходимые данные, например общая сумма долга, указаны верно, чтобы избежать судебных разбирательств или дальнейших осложнений.

Практические шаги по погашению кредита в соответствии со статьей 810

Чтобы выполнить обязательство, предусмотренное законом, заемщик должен вернуть денежную сумму, оговоренную в кредитном договоре. Эти шаги помогут вам выполнить свои юридические обязанности:

1. Изучите договор займа

Убедитесь, что вы полностью понимаете сумму и условия возврата займа. Сумма, подлежащая возврату, четко прописана в кредитном документе, часто с указанием суммы в рублях и графика платежей. Уточните точную сумму задолженности и сроки погашения.

2. Ознакомьтесь с условиями погашения

Проверьте, не указаны ли в договоре процентные ставки, штрафы или дополнительные комиссии за несвоевременное погашение. Убедитесь, что в договоре указано, какими частями или единовременно должны производиться платежи.

3. Своевременно вносите платежи

Очень важно придерживаться оговоренных сроков погашения. Несвоевременное внесение платежей может привести к юридическим последствиям, включая штрафы или увеличение суммы долга. Во избежание осложнений всегда устанавливайте очередность погашения задолженности.

4. Записывайте транзакции

Рекомендуется требовать от кредитора квитанцию или какое-либо подтверждение каждого платежа. Подписанная квитанция или письменная запись о платеже служит доказательством погашения долга. Это защитит вас от возможных претензий со стороны заимодавца в будущем.

5. Уведомите кредитора о полном погашении кредита

Как только весь кредит будет погашен, сообщите об этом кредитору в письменном виде с просьбой подтвердить полное погашение долга. Это позволит избежать недоразумений в отношении ваших обязательств по договору.

Следуя этим шагам, вы обеспечите соблюдение закона и избежите ошибок при выполнении требований по погашению кредита. Однако если возникнут какие-либо проблемы, вы можете обратиться за юридической помощью, чтобы устранить возможные ошибки в процессе погашения.