В среднем Сбербанк принимает предварительное решение в течение 2-3 рабочих дней после подачи полного пакета документов. Однако возможны задержки, если данные требуют дополнительной проверки или есть проблемы с кредитной историей клиента.

Чтобы сократить время рассмотрения заявки, заемщику следует сразу предоставить все необходимые документы. К ним относятся справки о доходах, документы, удостоверяющие личность, и, при необходимости, отчеты об оценке имущества. Служба безопасности банка может запросить дополнительную информацию для оценки потенциальных рисков или несоответствий в заявке.

Скорость рассмотрения заявки зависит от нескольких факторов: профиля клиента, точности предоставленных данных и выбранного кредитного продукта. Например, стандартные потребительские варианты требуют меньше времени на рассмотрение, чем ипотека или кредиты с обеспечением. Сбербанк также может обращаться к данным НБКИ (бюро кредитных историй) для принятия решений.

Если нет необходимости в дополнительных проверках, решение банка может быть готово в течение одного дня. Если требуется дополнительная проверка, особенно со стороны отдела рисков или юридического отдела банка, одобрение может занять до 5 рабочих дней.

Заемщикам рекомендуется обращаться в отделение банка или использовать цифровые сервисы для отслеживания статуса своей заявки. Своевременная связь с банком поможет избежать ненужных задержек. Согласно внутренним стандартам, 70 % заявок рассматриваются в течение 72 часов при условии отсутствия проблем с подачей или процессом идентификации.

В качестве вывода: прежде чем подавать заявку, оцените свои возможности, соберите все необходимые документы и уточните условия у представителя Сбербанка. Такая подготовка значительно повышает вероятность быстрого и положительного решения.

Потребительские кредиты и кредиты с обеспечением

Подайте заявку онлайн или через мобильное приложение банка, чтобы ускорить первичное рассмотрение. По необеспеченным потребительским кредитам решение часто принимается в течение нескольких часов после проверки данных через НБКИ и внутренние системы. На этапе рассмотрения анкеты клиента проверяется кредитная история, доход, наличие открытых исполнительных производств через УФССП.

Обеспеченные кредиты, например, под залог недвижимости или транспортных средств, предполагают дополнительные шаги. Банку требуется полный пакет документов, включая свидетельство о праве собственности и оценку залога. Срок от подачи до принятия решения зависит от точности предоставленных документов и внутренних протоколов оценки безопасности банка. Если документы неполные, процесс приостанавливается до повторной подачи.

Если заявка одобрена, клиент получает уведомление, и формируется кредитный договор. Для обеспеченных продуктов банк может потребовать личного подписания и проверки. В случае ранее объявленного банкротства заявка может быть отклонена автоматически в ходе предварительной проверки НБКИ.

После одобрения заявки средства по необеспеченным кредитам обычно зачисляются непосредственно на счет или карту клиента. По обеспеченным кредитам средства выдаются после регистрации договора залога. Чтобы избежать задержек, ознакомьтесь с разделом FAQ на сайте банка о допустимом залоге и необходимых документах. Клиентам также следует проверить, рассматривает ли банк заявку, используя функции отслеживания в приложении или обратившись в службу поддержки.

Точных сроков для каждого вида кредита не существует, но заявки, отвечающие всем условиям, обычно получают окончательное решение в течение короткого времени. Перед подачей заявки обязательно соберите все необходимые документы. Если заявка находится на рассмотрении длительное время, рекомендуется связаться с банком для уточнения статуса и, при необходимости, повторно подать заявку с исправлениями. Делайте выводы на основании общения и обратной связи банка на каждом этапе.

Кредитные карты

Подайте онлайн-заявку через личный кабинет или мобильное приложение, чтобы ускорить рассмотрение заявки. Клиенты с положительной кредитной историей в НБКИ и отсутствием просрочек по потребительским кредитам имеют больше шансов на быстрое одобрение.

- Банк выпускает карты разных типов в зависимости от потребностей клиента — от стандартных вариантов потребительского кредита до карт с договором залога.

- После подачи заявки предварительное решение обычно принимается в течение 1-2 рабочих дней.

- По некоторым кредитным картам процесс принятия решения может быть автоматизирован на основе внутреннего скоринга и данных из бюро кредитных историй.

- В случае предварительного одобрения с клиентом связывается специалист для уточнения условий и подтверждения необходимых документов.

- Договор подписывается после того, как внутренняя служба банка проверит данные клиента и подтвердит соответствие требованиям.

- Карты обычно выдаются в течение 2-5 рабочих дней после подписания договора, в зависимости от способа доставки и местонахождения клиента.

Чтобы увеличить шансы на положительный результат:

- Убедитесь, что ваш отчет NBKI актуален и не содержит неурегулированных просрочек.

- Подготовьте все необходимые банку документы, особенно если вы подаете заявку на продукт с обеспечением.

- Подавайте заявку в рабочее время, чтобы сократить задержки на этапах рассмотрения и одобрения.

В отличие от кредитов с полным обеспечением, кредитные карты обычно требуют меньше документов и быстрее проверяются. Однако банки все же могут потребовать подтверждение дохода или дополнительные данные в зависимости от типа кредита и выдаваемой суммы.

Выводы и практические советы

Подавайте только одну заявку за раз — несколько одновременных запросов могут затянуть принятие решения банком. Сбербанк обычно рассматривает заявки в течение 2-5 рабочих дней, в зависимости от типа продукта и загруженности банка.

Чтобы получить одобрение быстрее, выбирайте потребительские продукты без залога. Они обычно рассматриваются и выдаются быстрее, чем кредиты с имущественным обеспечением. Варианты с обеспечением могут предполагать более длительные проверки и дополнительные этапы оформления документов.

Заранее проверьте отчет НБКИ. Если в вашей кредитной истории есть проблемы, шансы на одобрение снижаются, и заявка может дольше оставаться на стадии рассмотрения.

Подготовьте документы до регистрации. Банк приступает к рассмотрению только после получения полного пакета необходимых материалов. Задержки часто возникают из-за неполных или противоречивых данных.

Пользуйтесь официальными онлайн-сервисами для подачи заявки. Цифровая система Сбербанка регистрирует и обрабатывает заявки быстрее, чем офлайн-отделения. В некоторых случаях решение принимается в течение одного дня.

Кредитные карты, как правило, выдаются быстрее, чем кредиты с обеспечением. С момента подачи заявки до активации карты может пройти всего 1-2 дня, если клиент соответствует условиям и банк выносит положительное решение.

Учитывайте индивидуальные условия. Не все клиенты получают стандартные предложения. Сбербанк корректирует условия в зависимости от внутреннего скоринга рисков, предыдущей активности и подтвержденного уровня дохода.

Используйте обеспеченные продукты только в случае необходимости. Если запрашиваемая сумма превышает лимиты по необеспеченным линиям, то могут подойти продукты с имущественным обеспечением, хотя они требуют более длительного срока выдачи.

Не затягивайте с подписанием договора. После получения одобрения у клиентов обычно есть несколько дней на оформление договора. Если срок пропущен, банк автоматически отменяет выдачу.

Уделяйте внимание безопасности. Предоставляйте личные данные только через проверенные платформы. Цифровая регистрация обеспечивает безопасность и помогает ускорить процесс рассмотрения.

Реалистично оценивайте общее количество дней. Клиенты часто неправильно оценивают, как долго банк рассматривает заявку. Добавьте время на внутренние проверки и проверки НБКИ, особенно в случае обеспеченных кредитных продуктов или нестандартных запросов.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Как долго обычно принимается решение по кредиту наличными? Заявки с полным комплектом документов обычно рассматриваются в течение 1-2 рабочих дней. Решение может быть отложено, если требуются дополнительные данные из UFMС или подтверждение дохода.

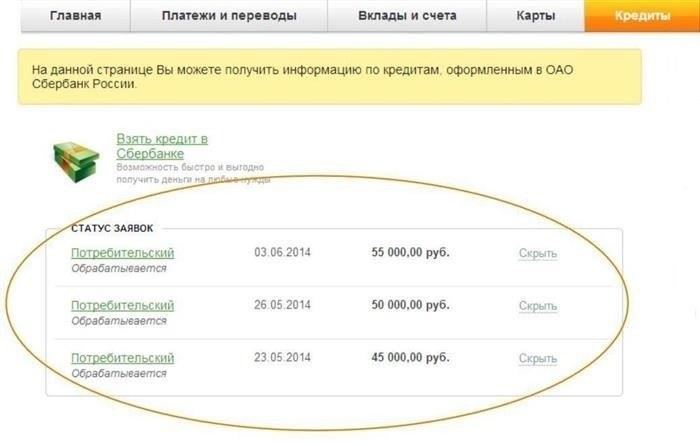

Можно ли проверить текущий статус моей заявки? Да, вы можете проверить статус своей заявки в мобильном приложении или в личном кабинете в разделе «Мои заявки».

Какие условия кредитования следует сравнить перед подачей заявки? Обратите внимание на процентную ставку, срок, способ предоставления и комиссии. Ознакомьтесь с требуемым уровнем дохода и проверьте, включает ли предложение страхование или другие услуги.

Могу ли я подать заявку на получение персонального кредита без посещения отделения? Да, по большинству необеспеченных кредитных продуктов весь процесс — от подачи заявки до выдачи средств — доступен в режиме онлайн, если личность подтверждена через государственные базы данных.

Что делать, если отсутствуют необходимые документы? Рассмотрение кредита приостанавливается до тех пор, пока не будут предоставлены все данные. К необходимым документам обычно относятся справка о доходах, паспорт и подтверждение регистрации в UFMС, если это необходимо.

Заявка на кредитную карту проходит тот же процесс оценки? Нет. Заявки на кредитные карты обычно рассматриваются быстрее. В случае предварительного одобрения банк выпускает карту без дополнительного подтверждения дохода.

Где я могу найти все доступные варианты кредитования? Ознакомиться с действующими кредитными продуктами можно на официальном сайте или в приложении, выбрав раздел «Кредиты». Фильтруйте предложения по типу, сумме и требуемым документам.

Могу ли я получить кредит, не имея официального трудоустройства? Заявки рассматриваются в индивидуальном порядке. Если нет официального дохода, решение зависит от кредитной истории, активности по счету и наличия залога.

Что влияет на скорость выдачи средств после одобрения? После одобрения заявки денежные средства зачисляются в течение нескольких минут или до одного дня в зависимости от способа выдачи — непосредственно на счет или карту Сбербанка.

Влияет ли отклонение заявки на мою кредитную историю? Нет. Отказ не оказывает прямого влияния на кредитную историю. Однако несколько одновременных запросов в разные банки могут снизить ваш балл.

Как повысить вероятность одобрения заявки? Убедитесь, что ваш доход стабилен и подтвержден документально. Сократите текущую задолженность. Поддерживайте положительную историю погашения и не подавайте повторных заявок с различной информацией.

Сколько дней уходит у Сбербанка на выдачу потребительского кредита?

Как правило, Сбербанк одобряет и выдает потребительский кредит в течение 1-5 рабочих дней с момента предоставления клиентом полного пакета документов и завершения рассмотрения заявки.

По онлайн-заявкам с подтвержденным доходом и положительной кредитной историей решение часто принимается в течение нескольких часов, а средства могут быть перечислены в тот же или на следующий рабочий день. Однако для кредитов, требующих дополнительных проверок или физического предоставления документов, этап рассмотрения может занять до 3 рабочих дней.

После одобрения выдача средств на счет клиента обычно происходит в течение 1 рабочего дня. Общий срок зависит от типа кредита, полноты документов и текущей загруженности банка.

Чтобы сократить задержки, клиентам рекомендуется:

- Подать заявку через Сбербанк Онлайн с проверенными персональными данными

- Убедиться, что все необходимые документы загружены правильно

- Не предоставлять дубликаты или неполный комплект документов.

По большинству стандартных необеспеченных потребительских кредитов полный процесс от подачи заявки до получения средств занимает от 2 до 4 рабочих дней. В случаях, требующих предоставления залога или подтверждения работодателя, этот процесс может затянуться до 5-7 рабочих дней.

Проверить статус заявки можно в приложении «Сбербанк Онлайн» или в отделении. Сбербанк предоставляет уведомления о каждом этапе — от приема документов до принятия решения и перечисления денежных средств.

Согласно последним обновлениям FAQ и отзывам клиентов, банки, как правило, быстрее выдают кредиты заявителям с постоянной кредитной историей, прошедшим предварительное одобрение.

Как узнать решение об одобрении кредита

Чтобы проверить, одобрена ли ваша заявка, войдите в свой профиль в интернет-банке или в мобильном приложении — статус решения отображается на странице отслеживания заявки. Если вы подавали заявку в отделении банка, запросите результат в том же офисе, где вы подавали документы.

Если заявка все еще находится на рассмотрении, это обычно означает, что банк проверяет ваш кредитный лимит, оценивает вашу платежеспособность по данным кредитных бюро и анализирует информацию из UFMС или UFSSP, если это применимо. На этом этапе с вами могут связаться для предоставления дополнительных документов.

После принятия положительного решения вы увидите доступную сумму кредита, условия договора и реквизиты счета для перечисления средств. Средства зачисляются вскоре после подписания договора — либо на ваш счет, либо на привязанную карту. Сроки зависят от типа продукта и категории клиента.

Вы также можете получить информацию, позвонив в центр поддержки банка или через раздел FAQ на официальном сайте, где четко прописаны текущий статус и требования к каждому этапу рассмотрения заявки.

Срок действия одобрения

После принятия положительного решения одобрение, как правило, остается в силе в течение 90 календарных дней. В течение этого срока клиент может подать необходимые документы и приступить к оформлению кредита.

- Для потребительского кредита одобренный лимит устанавливается исходя из платежеспособности заемщика на момент подачи заявки. Если финансовые обстоятельства или кредитная история существенно изменятся, банк может пересмотреть или отозвать предложение.

- Если клиент задерживает подачу документов или посещение офиса, срок действия одобрения может истечь. В этом случае необходимо подать новую заявку.

- При подаче заявки через онлайн-платформу действует тот же срок действия. Однако подача документов и проверка личности также должны быть завершены в этот срок.

Автоматического продления не предусмотрено. Если 90-дневный срок заканчивается, а кредит не выдан, заявка закрывается без выплаты.

- При повторном обращении повторно оцениваются данные УФССП, НБКИ и внутреннего скоринга.

- По новому запросу может быть принято другое решение, лимит или условия в зависимости от обновленной кредитоспособности.

Чтобы избежать повторной подачи и ожидания, рекомендуется заранее выбрать подходящий продукт, уточнить все требования и подготовить документы сразу после получения положительного ответа.

В разделах FAQ обычно уточняется, что предложения не могут быть зарезервированы на неопределенный срок — кредитная организация принимает решение, основываясь только на актуальной информации. Если клиент пропустит срок, нет никакой гарантии, что те же условия будут одобрены повторно.

Что делать после получения положительного решения

После получения одобрения заемщику следует незамедлительно изучить условия, связанные с кредитным предложением. Желательно внимательно оценить график погашения и убедиться, что платежеспособность соответствует личным финансовым возможностям.

После принятия решения клиент должен подготовить необходимые документы для регистрации и заключить договор с сервисной службой кредитной организации. Как правило, на этот этап отводится ограниченное время — часто до 5-7 дней — до истечения срока действия одобрения.

В этот период важно общаться с кредитным специалистом, чтобы прояснить любые сомнения и понять дополнительные обязательства или требования по страхованию, связанные с продуктом. Промедление с подписанием договора может привести к отзыву одобрения.

Клиентам также следует оценить другие доступные варианты кредитования, особенно если было получено несколько предложений, чтобы убедиться, что выбранное решение наилучшим образом соответствует их финансовым целям и структуре долга.

После подписания договора средства обычно выдаются в течение нескольких дней, в зависимости от типа кредита и процедуры оформления. Рекомендуется следить за активностью на счете и сохранять записи всех операций для дальнейшего использования.

В заключение следует отметить, что после получения одобрения решительные действия, направленные на предоставление документов, доработку договора и общение с кредитной службой, обеспечивают плавный переход от одобрения к финансированию.

Что необходимо для получения одобрения

Чтобы получить одобрение, подайте заполненную заявку с точными личными данными, проверенными через официальные источники, такие как UFMS. Предоставление документов, подтверждающих личность и место жительства, является обязательным для проверки клиента и оценки рисков.

Ознакомьтесь с конкретными условиями кредитования, прежде чем подавать заявку онлайн или лично. Для разных типов кредитов требуются различные документы и критерии, включая подтверждение дохода и данные кредитной истории НБКИ. Убедитесь, что ваша кредитная история чиста, чтобы увеличить шансы на положительное решение.

Ознакомьтесь с требованиями, предъявляемыми кредитной службой, включая минимальный порог дохода и стабильность занятости. Использование официального FAQ или обращение в службу поддержки поможет уточнить необходимые шаги на каждом этапе оценки.

Выберите наиболее подходящий продукт, внимательно изучив условия. На этапе одобрения проводятся автоматические проверки и ручная верификация, поэтому точная и последовательная информация в запросе имеет решающее значение.

Помните, что протоколы безопасности требуют предоставления действительных документов и правдивых ответов. Служба кредитования оперативно и прозрачно отдает приоритет заявителям, соответствующим всем заявленным критериям.

Как происходит одобрение кредита в Сбербанке

Процесс одобрения начинается сразу после подачи заявки с полным пакетом необходимых документов. Банк оценивает вашу платежеспособность и кредитную историю, включая обязательную проверку через Национальное бюро кредитных историй (НБКИ). Заявки с данными о банкротстве или значительной просроченной задолженности, как правило, отклоняются.

Сбербанк проверяет предоставленные данные и оценивает факторы риска, уделяя особое внимание потребительским кредитам и заявкам на кредитные карты. Решение принимается в течение нескольких дней, в зависимости от полноты и точности предоставленной информации.

Онлайн-запросы рассматриваются быстрее, и предварительное одобрение зачастую можно получить в течение нескольких часов. После одобрения вы можете отслеживать статус решения через личный кабинет или мобильное приложение.

После подписания соглашения средства зачисляются на ваш счет или привязанную карту. Выдача средств обычно происходит в тот же день или в течение нескольких дней, в зависимости от выбранного продукта и способа оплаты.

Для прозрачности банк предоставляет подробную информацию о принятом решении и дальнейших шагах, включая график платежей и условия договора. В случае необходимости предоставления дополнительных документов или уточнений сотрудники службы поддержки оперативно связываются с клиентом, чтобы избежать задержек.

Полезные советы: внимательно изучайте свою кредитную историю перед подачей заявки, проверяйте точность всех данных и оперативно отвечайте на запросы банка, чтобы ускорить процесс одобрения и выдачи кредита.

Как долго Сбербанк рассматривает заявку на кредит

Заявки на потребительские или обеспеченные кредиты обычно рассматриваются в течение 1-3 рабочих дней с момента подачи. Точный срок зависит от типа выбранного кредита, полноты документов и проверки данных заемщика.

Ключевые факторы, влияющие на срок рассмотрения:

- Способ подачи заявки: Онлайн-запросы обычно рассматриваются быстрее, чем заявки, поданные в отделениях.

- Проверка кредитной истории, в том числе проверка в бюро кредитных историй и в базе данных UFS на наличие непогашенных долгов или записей о банкротстве.

- Проверка данных заемщика по базе УФМС для подтверждения личности и статуса резидента.

- Оценка залога, если кредит обеспечивается имуществом или другими активами.

- Оценка кредитоспособности заявителя и соответствия стандартам безопасности банка.

- Убедитесь, что все необходимые документы и точные данные предоставлены на момент подачи заявки.

- Используйте онлайн-платформы для ускорения рассмотрения и отслеживания статуса заявки.

- Следите за личными кредитными отчетами и устраняйте негативную информацию в УФС и УФМС до подачи заявки.

- Выбирайте кредитный продукт, наиболее соответствующий вашему финансовому профилю, чтобы свести к минимуму дополнительные проверки.

- Заявители могут посмотреть статус своей заявки в онлайн-системе банка.

- Ознакомьтесь с разделом FAQ банка, чтобы получить ответы на часто задаваемые вопросы об одобрении кредита и требованиях к документам.

- Свяжитесь с клиентской службой банка, чтобы уточнить любые вопросы, связанные с этапом рассмотрения, или необходимую дополнительную информацию.

Выдавать или нет

Решение о выдаче кредита в первую очередь зависит от оценки кредитоспособности и платежеспособности заявителя. После подачи заявки данные заемщика проверяются через такие источники, как НБКИ, для оценки риска и надежности. Решение о выдаче кредита зависит от того, насколько клиент соответствует требованиям к платежеспособности и наличию залога.

Срок действия одобрения кредита, как правило, действует в течение определенного периода, часто исчисляемого рабочими днями после регистрации договора. В течение этого времени клиент может завершить подписание договора и выбрать условия кредитования. Если срок одобрения истекает, необходимо подавать новую заявку с обновленной информацией.

Финансовые организации применяют строгие критерии для минимизации просрочек: анализируют долговую нагрузку, стабильность трудоустройства и кредитную историю. Наличие залогов или записей о банкротстве в кредитных реестрах влияет на отказ или условную выдачу с более высокой процентной ставкой или дополнительным обеспечением.

Клиентам рекомендуется отслеживать статус своей заявки через онлайн-порталы или обращаясь в центры обслуживания, чтобы узнать, как долго действует одобрение, и понять, какие действия необходимо предпринять после получения положительного ответа. В разделе FAQ на официальном сайте также описаны типичные шаги после одобрения кредита и подробности оформления договора.

Выбирая между несколькими кредитными предложениями, необходимо сравнить эффективные процентные ставки, требования к залогу и графики погашения. Выбор продукта без должной гарантии своевременных выплат может привести к осложнениям и потенциальному ограничению доступа к кредиту в будущем.

Таким образом, решение о предоставлении кредита принимается на основании тщательной оценки личных финансовых данных и документально подтвержденной платежеспособности. Заемщикам необходимо следить за сроками одобрения и выполнять все регистрационные формальности, чтобы получить средства на оговоренных условиях.

Этап сбора документов

Чтобы приступить к процессу одобрения, клиент должен оперативно подготовить и предоставить полный пакет документов. Без необходимых бумаг решение о выдаче средств не может быть принято.

Отдел проверки документов тщательно изучает каждую заявку, проверяя кредитную историю, личность через UFMС и наличие записей о банкротстве. Задержки часто возникают, если документы не соответствуют заданным условиям или не имеют надлежащего заверения.

- Предоставьте действительное удостоверение личности и справку о доходах в соответствии с требованиями кредитной заявки.

- Представляйте документы, подтверждающие статус занятости и стаж работы, в рабочие дни.

- Убедитесь в актуальности кредитных историй, чтобы служба могла эффективно оценить кредитоспособность.

- Приложите дополнительные залоговые документы, если кредит требует обеспечения.

Служба поддержки отслеживает состояние заявок и сообщает о недостающих или неясных документах. Проверка статуса заявки в режиме онлайн или обращение в отдел обслуживания могут помочь клиентам понять, как продвигается рассмотрение.

Разделы FAQ полезны для разъяснения стандартных вопросов по документации и условий выдачи кредита. Знание того, какие документы являются обязательными, снижает риск затягивания рассмотрения и ускоряет получение окончательного одобрения.

Этап подачи заявки и рассмотрения

Подайте заявку онлайн или в отделении банка, чтобы начать процесс. Банк оценивает кредитоспособность заемщика, анализируя его доход, кредитную историю и наличие записей о банкротстве. С момента подачи заявки Сбербанк рассматривает всю документацию, включая проверку данных через UFMС и другие официальные источники.

Решение об одобрении зависит от соответствия заемщика условиям кредитования и доступного кредитного лимита. Как правило, срок рассмотрения заявки составляет несколько рабочих дней, в течение которых банк тщательно изучает все детали, чтобы дать положительный или отрицательный ответ.

После получения одобрения заемщик может приступать к подписанию договоров и выполнению дополнительных требований, если это необходимо. Рекомендуется отслеживать статус заявки по официальным каналам или на онлайн-платформе банка.

Чтобы ускорить процесс, подготовьте точные документы и оперативно отвечайте на все запросы банка. Это поможет сократить задержки и повысит шансы на быстрое принятие решения. Предварительно ознакомьтесь с лимитами и условиями кредитования, чтобы лучше понимать предлагаемые условия.

Сроки рассмотрения

Решение по потребительским кредитам обычно принимается в течение 1-3 рабочих дней после подачи заявки. Срок отсчитывается с момента получения полного пакета документов, включая проверку кредитной истории и подтверждение регистрации в УФМС. Кредитный отдел оценивает финансовое состояние заемщика, кредитный лимит и возможность погашения кредита. В некоторых случаях проверка задолженности в УФССП может продлить процесс.

Заявления, поданные через Интернет, как правило, рассматриваются быстрее, часто в течение 24 часов, поскольку цифровая проверка и автоматизированные системы подсчета баллов сокращают количество ручных проверок. Однако при подаче заявки в офисе может потребоваться дополнительное время, связанное со сбором документов и проверкой безопасности.

После одобрения заявки перевод средств на счет заемщика или выдача наличных происходит в течение 1-2 рабочих дней, в зависимости от выбранного кредитного продукта и способа оплаты. Срок действия положительного решения обычно составляет до 30 календарных дней, в течение которых заемщик должен завершить подписание договора и получение средств.

Чтобы оценить общий срок до получения кредита, учитывайте время на сбор документов, оценку кредитоспособности и благонадежности, выдачу решения и окончательную процедуру оформления. В FAQ кредитного отдела рекомендуется проверять точность данных, чтобы избежать задержек, связанных с регистрацией UFMС или неполным кредитным досье.

В случае срочных заявок приоритетность подачи онлайн-заявки и предварительная подготовка всех необходимых документов могут ускорить процесс одобрения и выдачи средств. Мониторинг статуса заявки через официальные порталы или контакты офисов поможет быстро узнать о дополнительных требованиях или проблемах в процессе рассмотрения.

В целом, в период проверки соблюдается баланс между тщательным анализом кредитоспособности и соблюдением стандартов безопасности, что обеспечивает безопасность кредитования и минимизирует риски, связанные с выдачей кредитов.

НБКИ

Чтобы быстро узнать статус своей заявки на кредит, необходимо проверить данные в НБКИ (Национальном бюро кредитных историй). Это агентство собирает подробную информацию о кредитоспособности клиента, которую банки анализируют, прежде чем одобрить или отклонить заявку.

Клиенты должны понимать, что точность и полнота их кредитной истории в НБКИ напрямую влияют на скорость и результат принятия решения. Отсутствующие или устаревшие данные могут задержать одобрение заявки или потребовать дополнительной проверки документов, что продлит процесс на несколько дней.

После подачи заявки банки запрашивают отчеты НБКИ для оценки платежеспособности клиента. Этот этап влияет на срок между подачей заявки и принятием окончательного решения.

Срок действия одобрения обычно ограничен, часто до 30 дней, в течение которых оценка кредитоспособности остается актуальной. Если появляется новая финансовая информация или меняется платежная дисциплина, банки могут перепроверить данные или запросить новые документы.

В целях безопасности и соблюдения требований сбор и использование данных НБКИ осуществляется в соответствии со строгими правилами, защищающими информацию о клиентах и предотвращающими мошеннические одобрения.

Клиентам рекомендуется регулярно проверять свои кредитные отчеты через НБКИ, чтобы выявить ошибки или негативные записи, которые могут помешать одобрению. Своевременное исправление поможет снизить риски отказа или задержки в выдаче средств.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ: Чтобы узнать, одобрена или отклонена ваша заявка, клиенты могут обратиться в банк за обновлением информации на основе отчетов НБКИ или проверить личный кредитный статус онлайн через авторизованные сервисы.

УФМС

При одобрении потребительских кредитов с обеспечением или без обеспечения данные УФМС играют важную роль в проверке регистрации и юридического статуса клиента. Перед вынесением положительного решения система банка проверяет следующую информацию из УФМС:

- Регистрационный статус заявителя

- Проверка резидентства для выдачи кредитов наличными или онлайн

- Перекрестная проверка по базам данных УФСБ и УФССП для исключения клиентов, находящихся под правовыми ограничениями.

Клиенты, чьи данные совпадают с данными УФМС, как правило, получают одобрение быстрее, особенно при подаче заявки через онлайн-портал или офис банка. Задержки обычно возникают, если данные УФМС устарели или не соответствуют действительности.

Чтобы избежать отсрочек, клиенты должны убедиться, что их регистрационные данные актуальны и соответствуют официальным записям. Проверка данных УФМС перед подачей заявки на кредит позволяет сократить время рассмотрения заявки банком.

Кредитный отдел банка рассматривает заявку и документы, связанные с УФМС, одновременно с другими этапами проверки. После завершения проверки часто следует положительный ответ, позволяющий банку выдать средства наличными или перевести их на карту.

- Клиенты могут отслеживать статус своей заявки и проверки УФМС через FAQ банка или обратившись в службу поддержки клиентов.

- Соответствие требованиям УФМС является обязательным при выдаче кредитов под залог имущества или иного обеспечения

В случаях, когда данные УФМС неполны, кредитный специалист может запросить дополнительные документы или отложить принятие решения. Обеспечение полной регистрации в соответствии со стандартами УФМС ускоряет процесс одобрения и выдачи средств.

УФССП

УФССП проверяет финансовое состояние заемщика путем проверки исполнительных производств, которые могут повлиять на выдачу кредита. Перед подачей заявки необходимо получить соответствующие данные в УФССП, чтобы убедиться в отсутствии действующих ограничений, которые могут помешать одобрению. При наличии негативных записей учреждение не приступит к выдаче кредитных продуктов.

Процесс рассмотрения заявки включает в себя получение актуальной информации о непогашенных задолженностях или судебных исках. Этот этап влияет на оценку платежеспособности заявителя и окончательное решение о выдаче кредита. Отсутствие таких исполнительных производств ускоряет оценку.

Заемщикам рекомендуется убедиться в том, что все кредитные обязательства, отраженные в учетных записях УФССП, погашены до подачи заявки. Для понимания того, как эти данные влияют на сроки и условия одобрения, имеются полезные рекомендации и часто задаваемые вопросы, касающиеся этого этапа.

Информация УФССП является обязательным компонентом анализа кредитоспособности и влияет на управление рисками банка. Запрашиваемые данные действительны только в течение ограниченного периода времени, поэтому важно предоставлять их своевременно в установленные сроки, чтобы избежать задержек в выдаче карт или кредитных линий.

Информация о банкротстве

Перед подачей заявки проверьте данные о своем банкротстве в базе данных НБКИ и через сервис УФССП. Кредитные организации тщательно проверяют эти данные, чтобы оценить вашу финансовую надежность и историю платежей.

Наличие информации о банкротстве может существенно повлиять на процесс принятия решения. Кредиторы внимательно изучают ваши документы и кредитные договоры на предмет наличия действующих или прошлых дел о банкротстве, что может ограничить кредитные лимиты или стать причиной отказа.

Бюро кредитных историй постоянно обновляют кредитные файлы соответствующими данными, включая статус банкротства, которые учитываются при оценке вашей кредитоспособности. Как правило, рассматривающий отдел обрабатывает такую информацию в течение стандартных рабочих дней и выносит окончательное заключение.

Для потребительских кредитов и других видов кредитования немедленное раскрытие точных данных о банкротстве может повысить прозрачность и увеличить шансы на одобрение. Онлайн-сервисы позволяют получить доступ к кредитным отчетам и оперативно изучить любые негативные записи, связанные с банкротством.

После принятия положительного решения крайне важно отслеживать изменения в своем кредитном профиле на предмет статуса банкротства, поскольку это влияет на будущие кредитные заявки. Консультация с кредитной службой или поддержкой может дать ценные советы по эффективному управлению вашими документами и обязательствами.

Рекомендации включают в себя регулярное обновление записей и ограничение подачи новых кредитных заявок при наличии неурегулированной информации о банкротстве. Такой подход поможет сохранить стабильную кредитную репутацию и избежать осложнений на этапах подписания договора и выдачи кредита.

Служба безопасности

Служба безопасности оценивает анкету заемщика сразу после получения заявки и предоставленных документов. Его основная задача — проверить легитимность данных и исключить риски, связанные с мошенничеством или недостоверной информацией.

С момента поступления кредитной заявки в службу безопасности процесс оценки обычно длится от нескольких часов до нескольких рабочих дней, в зависимости от типа кредита — потребительского или кредитной карты. Сервис рассматривает не только предоставленные документы, но и перекрестно проверяет кредитную историю и поведение заемщика.

Сроки одобрения и выдачи кредита во многом зависят от заключения службы безопасности. Если заемщик проходит проверку без проблем, одобрение кредита и последующая выдача средств — наличными или на карту — происходят в сроки, установленные кредитным продуктом. Задержки обычно возникают, когда требуются дополнительные проверки или документы.

Чтобы выбрать оптимальный вариант кредитования, заемщик должен понимать, что на принятие решения влияет служба безопасности. Она изучает все предоставленные данные и выносит окончательное решение до выдачи денег. Таким образом, быстрая подача всех необходимых документов сокращает срок ожидания выдачи кредита.

Таким образом, служба безопасности критически и тщательно рассматривает заявки, что влияет на общий срок от одобрения до выдачи наличных или карты. Заемщикам следует тщательно готовить всю документацию, чтобы упростить этот этап и избежать затягивания решения.

Платежеспособность

Чтобы оценить платежеспособность клиента, банкам необходимо собрать точные данные на этапе рассмотрения заявки. Предоставленная информация должна подтверждать способность заемщика выполнять кредитные обязательства в пределах утвержденного лимита. Ключевые финансовые документы и кредитная история анализируются, чтобы оценить реальный доход клиента и его непогашенные обязательства.

В момент регистрации необходимо оперативно предоставить все требуемые документы, чтобы ускорить процесс рассмотрения. В сборник входят справки о зарплате, выписки с банковских счетов, сведения об имеющихся кредитах или кредитных картах. Это позволит кредитору достоверно оценить кредитоспособность.

Кредитные организации обычно учитывают соотношение долга к доходу и историю выплат клиента перед принятием решения. Рекомендуется избегать предоставления неполных или противоречивых данных, так как это может затянуть процесс одобрения и выдачи кредита.

Период между подачей заявки и получением вердикта обычно составляет несколько рабочих дней. После одобрения кредита средства могут быть выданы либо на карту клиента, либо наличными, в зависимости от типа продукта и предпочтений клиента.

Правильная оценка платежеспособности снижает риск отказа и помогает выбрать оптимальную кредитную линию. Перед подачей заявки заемщику следует регулярно следить за своими кредитными историями и поддерживать стабильный финансовый профиль.

Стадия зачисления и выдачи наличных

После одобрения заявки средства по потребительскому или другому виду кредита зачисляются в соответствии с условиями договора и внутренними процессами банка. Кредитный лимит и сумма кредита определяют возможности снятия средств — на карту или наличными.

- Выдача кредита начинается только после полной проверки документов, включая проверку через НБКИ и данные из УФМС и УФССП, подтверждающие отсутствие ограничений.

- Клиенты могут отслеживать статус кредитного договора и выдачу средств через онлайн-систему банка или мобильное приложение с подробной информацией об одобренных суммах и доступных лимитах.

- Выдача наличных регулируется политикой банка и зависит от типа кредитного продукта: одни кредиты предполагают обязательное перечисление на карту, другие допускают снятие наличных.

- Для минимизации рисков банк оценивает данные о кредитоспособности и ограничениях, полученные из внешних источников, прежде чем завершить перевод.

- В случае несоответствия или отсутствия информации, дополнительное предоставление документов или проверка через УФМС или УФССП может продлить процесс.

- Клиентам рекомендуется внимательно изучить кредитный договор, чтобы понять условия по лимитам, графикам погашения и правилам предоставления средств.

Проверка персональных данных в НБКИ и отсутствие исполнительных производств в УФССП ускоряет завершающий этап выдачи наличных или перевода на карту. Системы банка обычно отражают обновленную информацию в течение рабочих дней.