Приобретая землю, необходимо подумать о правильном оформлении недвижимости в бухгалтерском учете. В 2026 году покупка земли рассматривается как внеоборотный актив, при этом процесс регистрации определяет стоимость, которая отражается в учете. Этот процесс включает в себя оценку стоимости, которая включает в себя цену покупки, налоги и любые сопутствующие сборы. После завершения регистрации имущество должно быть отражено в финансовой отчетности в разделе основных средств, что гарантирует правильную оценку в бухгалтерских книгах местных органов власти.

Стоимость приобретения земли является важным фактором. Любой входящий денежный поток, связанный с этой сделкой, должен быть тщательно учтен, включая все сопутствующие расходы, такие как плата за передачу прав и регистрационные сборы. Также важно следить за сроками возникновения этих расходов, чтобы обеспечить их учет в надлежащем финансовом периоде. Для местных органов власти включение земли в бухгалтерский учет должно осуществляться в соответствии с особыми протоколами, в том числе с учетом бессрочного характера собственности после регистрации. Поэтому любые комментарии или обновления, связанные со стоимостью или регистрацией земли, должны быть четко задокументированы, чтобы избежать расхождений в будущих отчетах.

Что касается управления активами, то земля считается долгосрочным ресурсом, и ее стоимость не будет колебаться так же, как стоимость другого движимого имущества. В отличие от инвентарных объектов, земля не подлежит регулярному списанию. Однако в случае выбытия имущества или его обесценивания необходимо отразить эти изменения путем внесения соответствующих поправок в учетные записи. Понимание этих деталей необходимо для обеспечения прозрачности и точности финансовой отчетности государственных организаций и соблюдения нормативно-правовой базы.

Статьи, комментарии, ответы на вопросы

При отражении приобретения земли в финансовой отчетности крайне важно оценить виды операций. Метод учета таких операций может различаться в зависимости от вида имущества и применимого правового статуса земельных участков. Например, в 2026 году в соответствии с налоговым законодательством некоторые виды приобретения должны быть включены в состав нефинансовых активов и отражены в бухгалтерском балансе, исключая их из состава прямых расходов, если они не относятся к капитальным вложениям.

В этом контексте налоговые платежи по приобретенному земельному участку должны учитываться при определении окончательной стоимости актива. Аналогичным образом, любые изменения стоимости имущества или его последующая реализация могут потребовать переоценки в бухгалтерском учете для отражения корректировки стоимости и соответствующего налогового бремени.

Что касается классификации расходов, связанных с управлением земельными ресурсами, то они должны быть подробно описаны в бухгалтерской документации. Стоимость приобретения земли должна учитываться отдельно от других капитальных затрат, которые могут быть приняты к налоговому вычету. В некоторых случаях, если приобретенная земля предназначена для перепродажи, ее оценка также должна отражать текущую рыночную цену с учетом применимых налогов.

Публикации и комментарии специалистов по земельным операциям подчеркивают важность понимания взаимосвязи между стоимостью земли и местной бюджетной системой. Налоговые органы часто требуют уточнения порядка отражения этих активов в отчетности. Поэтому обеспечение точности отчетности имеет большое значение для соблюдения требований законодательства.

В качестве дополнительного руководства в публикациях по налоговому праву можно найти конкретные инструкции по учету операций, связанных с землей. Ответы на вопросы, связанные с классификацией таких операций и соответствующих налоговых обязательств, гарантируют, что компании будут соблюдать последние нормативные акты и избегать ненужных штрафов или налоговых проверок.

Нормативные акты

В соответствии с действующим законодательством орган, отвечающий за управление имуществом, должен обеспечить правильное отражение операций с землей, включая приобретение недвижимости и связанные с этим расходы, в системе бухгалтерского учета. При этом необходимо придерживаться нормативных документов, регламентирующих отражение такого имущества в бухгалтерской отчетности, а также в отчетах перед органами власти.

Например, государственный орган, контролирующий государственные средства, может потребовать периодического уведомления о приобретении земельных участков и внесения их в государственный реестр. Это обеспечит правильную классификацию земельных активов и соответствующее распределение налогов. Органы, ответственные за контроль правильности обработки таких данных, будут периодически контролировать расчеты, связанные с нефинансовыми активами.

Общепринятые методы учета земельных активов включают бухгалтерские проводки, учитывающие стоимость приобретения земли, включая любые налоги и сопутствующие расходы. Все денежные потоки, связанные с этими операциями, должны быть отражены в учете, включая платежи подрядчикам и поставщикам земельных услуг. Если в сделке участвуют государственные земли, покупка может быть признана безосновательной, что повлияет на процесс признания.

Основополагающим принципом здесь является обеспечение четкого отражения процесса приобретения в учетных записях организации с указанием стоимости, даты приобретения и любых сопутствующих финансовых инструментов. Порядок учета такого имущества обычно соответствует конкретным правительственным инструкциям, определяющим классификацию земли как актива в государственном секторе.

Например, государственные органы должны обеспечить соблюдение этих правил при покупке земли под застройку. В итоговом отчете должны быть отражены расходы, связанные с покупкой земли, которые впоследствии будут использоваться для оценки налоговых обязательств и других связанных с этим обязанностей. В учетной политике должен быть четко прописан порядок учета приобретения земли, включая объяснение амортизации и ее влияния на долгосрочное финансовое планирование.

Учет операций с основными средствами и имуществом

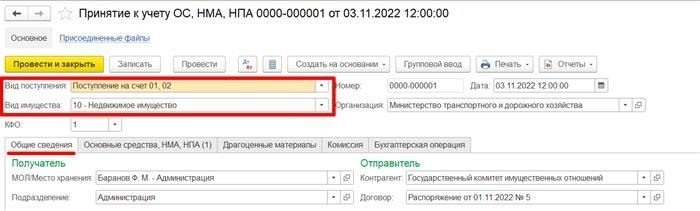

Все операции с имуществом и основными средствами должны быть достоверно отражены в учете в соответствии с порядком регистрации. При приобретении имущества или активов необходимо определить их стоимость и оформить сделку соответствующими актами или отчетами. Эти документы служат доказательством перехода права собственности или права пользования. Субъект сделки должен четко уведомить соответствующий орган, ответственный за ведение учета таких операций.

Основные средства должны быть отражены в финансовой отчетности, включая их стоимость, а также амортизацию и другие сопутствующие расходы. Процесс регистрации должен гарантировать, что детали соответствуют стандартам бухгалтерского учета и отражают изменения в реальном времени, такие как передачи или новые приобретения. Это также включает в себя надлежащий учет любых платежей или переводов, связанных с основными средствами, таких как налоги, сборы или платежи, понесенные в процессе приобретения или передачи.

Для активов, относящихся к государственной или общественной собственности, требуются аналогичные процедуры для обеспечения надлежащего ведения учета. Организация, получившая имущество, должна следовать публикациям или другим официальным объявлениям, касающимся включения нефинансовых активов. Например, учредитель имущества должен направлять уведомления о приобретении активов и сделках с ними соответствующим заинтересованным сторонам.

При передаче активов или учете амортизации крайне важно отражать любые входящие и исходящие платежи, включая корректировки заработной платы, связанные с обслуживанием активов. Система учета должна обеспечивать точный учет всех налогов, связанных с этой деятельностью, включая все необходимые начисления или корректировки по амортизации или аналогичным статьям.

Убедитесь, что записи соответствуют стандартным процедурам управления основными средствами и имуществом. Точная документация способствует соблюдению требований и предотвращает ошибки, связанные с бухгалтерскими или регистрационными обязательствами. Кроме того, это гарантирует отсутствие расхождений при проведении аудита или подготовке финансовой отчетности.

Пример учета приобретения имущества

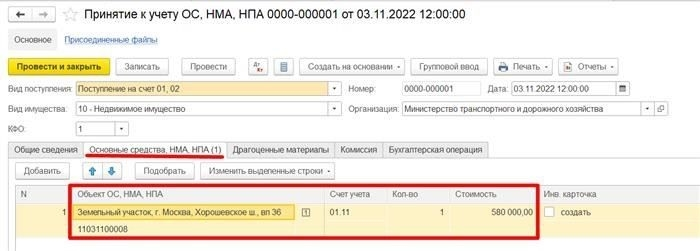

Для отражения приобретения имущества необходимо соблюдать четкую процедуру, обеспечивающую соблюдение требований бухгалтерского и налогового учета. Когда компания приобретает землю, она классифицируется как нефинансовый актив. Уплаченная сумма отражается как увеличение основных средств, а также признаются соответствующие обязательства или платежи. Ключевой вопрос заключается в том, как правильно отразить эту операцию в учете в соответствии с действующим налоговым законодательством и стандартами финансовой отчетности.

28.02.2026 При отражении в бухгалтерском учете покупки недвижимости важно обеспечить правильное отражение операции в балансе. Земля должна числиться в соответствующей категории нефинансовых активов, а сумма, потраченная на приобретение, отражаться как увеличение стоимости актива. Компания должна признать общую стоимость покупки, включая любые дополнительные расходы, такие как юридические услуги, затраты на регистрацию или налоги, которые непосредственно связаны с приобретением.

Метод отражения этой операции может варьироваться в зависимости от учетной политики компании. В большинстве случаев стоимость земли будет учитываться по методу затрат, то есть цена покупки земли и связанные с ней расходы будут добавлены к стоимости актива в бухгалтерском балансе. Затем компания должна рассчитать амортизацию, если это применимо, и периодически проверять справедливую стоимость актива.

В системе 1С после ввода данных о покупке автоматически выполняются необходимые расчеты амортизации активов и налоговых обязательств. Правильная классификация земли, будь то инвестиционная или эксплуатационная, влияет на налоговые последствия. Налоги, связанные с покупкой, такие как НДС, также должны быть правильно учтены, а любые налоговые сбережения или обязательства включены в финансовую отчетность.

Запись покупки в системе финансового учета должна отражать отток средств с банковского счета компании или начисление соответствующих обязательств. Кроме того, необходимо обновить главную книгу, чтобы отразить операцию. В балансовом отчете имущество будет отражено как актив в соответствующем разделе, а все связанные с ним расходы должны быть включены в общую сумму расходов за период.

Для сотрудников, получающих заработную плату, важно понимать возможные последствия таких операций с недвижимостью для налогов или вычетов из заработной платы. Учет таких операций с землей может повлиять на отчетность, особенно в случае крупных покупок, которые могут повлиять на чистую прибыль или налоговые ставки компании.

Необходимые корректировки, такие как признание расходов и прироста активов, должны быть полностью задокументированы, а все требуемые публикации или раскрытия нормативной информации должны быть сделаны незамедлительно. Это обеспечит правильный расчет финансового положения компании и надлежащий учет любых расходов, связанных с приобретением, как с точки зрения налогов, так и с точки зрения требований к отчетности.

Реализация и списание внеоборотных активов

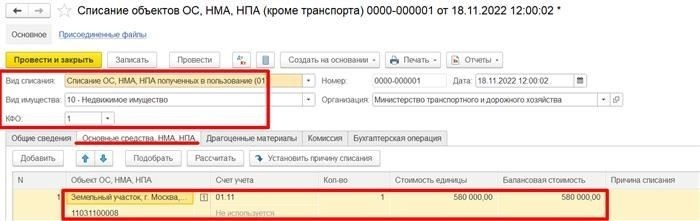

Реализация и списание внеоборотных активов (НМА) в контексте использования и владения землей регулируются специальными процедурами и практикой учета. Эти процедуры выполняются, когда НМА больше не могут использоваться или окончательно выведены из эксплуатации. Нефинансовые активы после их выбытия или утраты экономической ценности подлежат списанию в соответствии с правилами, установленными соответствующими регулирующими органами.

Например, списание производится по истечении срока полезного использования актива или в случае, когда он выбывает из активного использования субъектом управления. В соответствии с правилами, действующими по состоянию на 28 февраля 2026 года, этот процесс включает в себя как физическое изъятие, так и официальную передачу прав собственности. Активы, которые использовались в течение значительного периода времени, должны быть проверены на предмет их остаточной стоимости до выполнения любых процедур списания.

Существуют различные методы списания таких активов. Одним из распространенных является метод, основанный на балансовой стоимости актива, при котором убыток признается, когда он больше не представляет ценности. Такой подход позволяет обеспечить целостность финансовой отчетности, а также привести ее в соответствие с нормативными актами, касающимися управления активами. За этим процессом обычно следит ответственный орган или руководящий орган, управляющий государственными средствами.

Для активов, которые ранее использовались для государственного управления, также необходимо оценить износ с течением времени. Процедура реализации предполагает передачу актива другой организации, или, если актив больше не представляет ценности, он классифицируется для выбытия. В случаях, когда активы окончательно выбывают из эксплуатации, организация должна соответствующим образом скорректировать свою финансовую отчетность, чтобы отразить убыток или прибыль от этой операции.

В случае с земельными ресурсами постоянная передача активов без определенного срока возврата обычно осуществляется посредством бессрочной аренды или прав пользования. Процесс передачи прав или прекращения использования должен быть задокументирован в системе бухгалтерского учета, а также публично раскрыт, что обеспечивает прозрачность управления активами.

Ключевыми моментами в процессе реализации и списания является оценка текущей и будущей полезности актива, что является важным шагом для принятия обоснованных решений о том, как распорядиться имуществом или передать его. Субъект самоуправления должен обеспечить точную и своевременную отчетность по этим операциям, особенно когда изменения в распределении активов затрагивают государственные фонды и бюджеты заработной платы.

В заключение следует отметить, что надлежащее выполнение процедур реализации и списания не только обеспечивает соблюдение правовых норм, но и ясность в финансовой отчетности. Все заинтересованные стороны должны следить за тем, чтобы эти процедуры выполнялись в соответствии с установленными правилами, а любые изменения публиковались в надлежащем порядке, чтобы поддерживать прозрачность и точность финансовой отчетности.

Пример списания активов

Для составления точной финансовой отчетности необходимо учитывать выбытие активов в соответствии с применимыми стандартами. В случае передачи земли или снятия ее с учета стоимость актива должна отражаться на основе его первоначальной стоимости и амортизации до момента списания.

Например, при исключении земельного участка из перечня муниципальной собственности необходимо вычесть соответствующую стоимость. При расчете стоимости списания учитывается накопленная амортизация, а также любые корректировки, внесенные в стоимость актива с течением времени в результате переоценки или улучшений. Эти изменения должны быть надлежащим образом отражены в записях, чтобы обеспечить точность отчетности о выбытии активов.

В случае операций с землей, таких как продажа или передача в другую административную единицу, при списании необходимо также учитывать любые поступления платежей от продажи. Полученная сумма должна быть скорректирована путем вычитания текущей балансовой стоимости земли, а разница будет отражена как прибыль или убыток от операции.

Способы отражения списания активов включают обновление бухгалтерских записей в 1С и обеспечение правильного проведения всех нормативных платежей. Если с содержанием земли связаны какие-либо расходы, их необходимо включить в расчет списания, чтобы избежать расхождений в бюджетной отчетности. Аналогично, для субъектов местного самоуправления процедура списания требует соблюдения нормативно-правовой базы, чтобы все распоряжения были правильно оформлены и прозрачны.

Подводя итог, можно сказать, что для правильного списания активов требуется точный расчет, документальное подтверждение поступлений платежей и применение правильных норм амортизации, отражающих реальную стоимость земли на момент выбытия. Это обеспечит точность финансовой отчетности и ее соответствие местным нормам.

Учет операций по начислению заработной платы

Внесение расчетов заработной платы в финансовую отчетность требует точных действий. Любые изменения в оплате труда сотрудников, налоговых отчислениях и платежах должны быть точно отражены в системе бухгалтерского учета. Как правило, расчет заработной платы осуществляется в программном обеспечении, таком как 1С, где регистрируются выплаты сотрудникам, налоговые начисления и другие сопутствующие операции.

Чтобы избежать расхождений, убедитесь, что все проводки по начислению зарплаты связаны с правильными счетами. Например, выплаты заработной платы сотрудникам, удержанные налоги и страховые взносы должны учитываться на конкретных субсчетах. Регулярная проверка этих записей поможет выявить любые ошибки или неправильную классификацию, например, неверные суммы на счетах, связанных с налогами.

Как и учет операций по приобретению недвижимости или активов, операции по начислению заработной платы предполагают различные способы оплаты и налоговые обязательства. Их следует тщательно обрабатывать, чтобы соответствовать требованиям налоговых органов. Обновления в системе расчета заработной платы могут включать изменения налоговых ставок, премий или льгот, которые должны быть отражены как в главной книге, так и в записях по отдельным сотрудникам.

Выплата заработной платы с соответствующими вычетами должна отражаться в отчетах о налоговых обязательствах и других платежах, причитающихся государственным органам. Регулярная сверка этих платежей обеспечивает своевременное рассмотрение и устранение любых расхождений. Например, при возникновении расхождений в налоговых платежах или расчетах заработной платы необходимо сделать соответствующие корректирующие проводки в бухгалтерском учете, чтобы избежать осложнений.

Еще одним важным моментом является включение отчислений из заработной платы и других расходов, связанных с сотрудниками, в общую стоимость бизнеса. Подобно тому, как управляются платежи и расходы, связанные с землей, обязательства по выплате заработной платы подлежат особым методам учета. Например, проводки по налоговым отчислениям, взносам в пенсионный фонд и отчислениям на медицинское страхование должны соответствовать общей структуре бухгалтерской системы компании.

Для упрощения процесса установите четкие правила работы с заработной платой в программном обеспечении, используемом компанией. В 1С создайте отдельные категории для зарплаты, налогов и вычетов. Такая категоризация помогает поддерживать чистоту и легкость в управлении финансовыми отчетами.

И наконец, убедитесь, что все обновления, касающиеся расчетов заработной платы, включая новые налоговые ставки или изменения окладов, четко отражены в уведомлениях или оповещениях в системе учета. Это позволит оперативно устранять любые потенциальные ошибки или проблемы, поддерживая финансовую отчетность в актуальном и соответствующем состоянии.

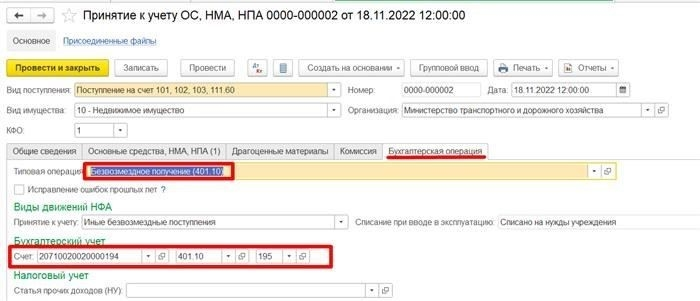

Отражение получения земли в постоянное пользование

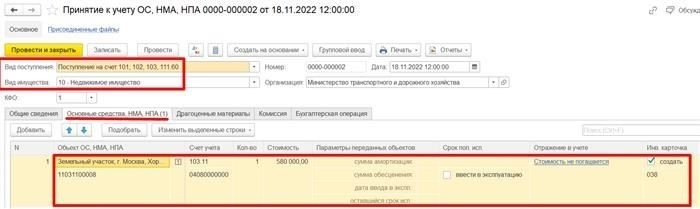

При получении земли в постоянное бессрочное пользование порядок учета предусматривает признание стоимости имущества в качестве нефинансового актива. Стоимость следует отразить в балансе по статье «Основные средства» с соответствующей записью в программе, например, 1С. Стоимость земли, за исключением налогов, отражается в бухгалтерском учете как стоимость приобретения, при этом прямого движения денежных средств не происходит, за исключением случаев выплаты компенсации.

Бухгалтерская проводка при получении земли обычно включает дебетование соответствующего счета активов, например «Земля и имущество», и кредитование счета соответствующих финансовых или операционных обязательств (например, государственных органов или предыдущего владельца земли). Например, если передача земли происходит в результате действий государственного органа, проводка может включать регистрацию земли в государственной собственности без немедленной операции оплаты.

С точки зрения налогообложения необходимо определить, связаны ли какие-либо налоги с передачей прав собственности или пользования. Во многих случаях стоимость земли не должна включать НДС, поскольку эта операция не облагается налогом. Однако любые потенциальные налоги, которые могут возникнуть при использовании земли или ее последующей продаже, должны быть учтены в финансовых расчетах. Например, если земля впоследствии будет продана, то соответствующие налоги необходимо будет рассчитать и учесть в процессе реализации.

Основными задачами бухгалтеров при отражении приобретения земли в постоянное пользование являются определение правильной стоимости, обеспечение надлежащего учета любых налогов, связанных с землей, и четкое и точное документирование операции. Неправильный учет этих элементов может привести к проблемам с государственной отчетностью, особенно в отношении имущества, находящегося в государственной собственности, или имущества, находящегося в ведении государственного органа.

Пример: Если муниципальные власти передают участок земли в долгосрочное пользование местной школе, стоимость земли будет отражена в системе бухгалтерского учета. Сделка будет зарегистрирована по справедливой стоимости, и никаких немедленных налоговых выплат производиться не будет. Однако если впоследствии школа продаст землю, то в процессе продажи необходимо рассчитать соответствующие налоговые последствия, включая НДС и другие местные налоги.

Как и при любых других операциях с недвижимостью, очень важно понимать нюансы местных и национальных правил и обеспечить подачу всех необходимых документов в соответствующие государственные органы. Это включает в себя отслеживание расчета всех необходимых налогов, платежей и правильной классификации земли в балансе.

Какие изменения ожидаются

Ожидаемые изменения в регулировании земельных активов связаны с обновлением процедур признания и налогообложения. Основные изменения коснутся учета авансов, казначейских отчислений и порядка их отражения в балансе активов. Обновления в соответствующих нормативных актах будут регулировать включение земельных участков в систему бухгалтерского учета, а также новые правила работы с неоплаченными налоговыми обязательствами и долгосрочными обязательствами. Новые положения уточнят сроки признания этих активов и порядок управления затратами, связанными с приобретением земли, включая правильное отражение невозвратных платежей и других сопутствующих операций.

Пересмотренные нормы, скорее всего, повлияют на порядок налогообложения, особенно в части землепользования и владения землей. Особое внимание будет уделено согласованию с бухгалтерской программой «1С», в которую будут интегрированы изменения для беспрепятственной обработки таких операций. Обновленная фискальная политика даст ответы на ключевые вопросы, касающиеся налоговых ставок, правильного отражения земельных участков в финансовых отчетах и работы с налоговыми обязательствами, связанными с долгосрочной арендой земли.

Местные власти и соответствующие органы должны будут обновить свои методы управления и отчетности по земельным операциям. Это также повлияет на актуальные ответы государственных учреждений, касающиеся платежных обязанностей и регулирования налоговых обязательств, обеспечивая соответствие новым стандартам. Регулярно будут выходить публикации, разъясняющие порядок действий организаций, подпадающих под действие этих изменений, и содержащие рекомендации по практическому применению и оперативным корректировкам.

Ожидается, что переход на новые правила будет постепенным. Изменения будут включать в себя процедуры признания активов, расчеты для налогообложения земельной недвижимости, а также внедрение обновленных процедур для систем бухгалтерского учета, таких как 1С. Изменения коснутся не только аспектов налогообложения, но и долгосрочного обращения с этими активами, создавая более структурированный подход к управлению земельными активами в рамках государственных бюджетных и налоговых систем.

Отражение приобретения земли в программе

Чтобы точно отразить приобретение земли в вашей бухгалтерской программе, необходимо выполнить следующие шаги в зависимости от используемой программы и конкретных правил. Первым шагом является запись в системе о приеме земли в качестве актива. Это должно быть сделано после получения земли от учредителя или других заинтересованных сторон, за исключением земли, которая является частью распределения государственной собственности.

В большинстве случаев землю, полученную в результате выделения государством или в рамках передачи от учредителя, следует классифицировать как внеоборотные активы. Такая классификация очень важна, поскольку она помогает управлять расчетом амортизации, если это применимо, или переносом операционных затрат с течением времени. Убедитесь, что все необходимые документы, такие как акты или сертификаты, загружены в систему для подтверждения законности сделки.

Затем введите в систему цену покупки или рыночную стоимость на момент приобретения. Для целей бюджетирования включение земли в реестр активов поможет в будущих расчетах, в том числе налогов или трансфертных пошлин. Также следует рассмотреть возможность включения в первоначальную стоимость земли любых дополнительных расходов, непосредственно связанных со сделкой, таких как налоги или юридические издержки.

Еще один важный аспект — настройка программы для учета любых сопутствующих платежей или авансов. Если были внесены авансовые платежи или предоплачены налоги, они должны быть отражены в системе отдельными строками. Эти платежи должны быть включены в финансовое планирование и периодические налоговые расчеты, такие как земельный налог или налог на имущество.

Когда речь идет о земле, принадлежащей государству, правила использования и налогообложения могут отличаться, поэтому важно отслеживать в программе платежи за использование земли. Это поможет в управлении обязательствами перед государством и обеспечит соответствующий расчет ежегодных налогов. Помните, что статус земли (например, государственная или частная собственность) может повлиять на правила учета как для налоговых, так и для эксплуатационных целей.

В случае выбытия или передачи земли программное обеспечение должно автоматически отражать все соответствующие корректировки. В том числе корректировка амортизации или возможного списания активов. Убедитесь, что соответствующие финансовые операции обновляются в соответствии с учетной политикой вашей компании или государственного учреждения.

Чтобы еще больше упростить этот процесс, используйте встроенные шаблоны бухгалтерских проводок, предоставляемые вашей программой. В шаблоны часто включаются учетные коды по умолчанию, соответствующие плану счетов вашей организации. Это обеспечит точное отражение как приобретений, так и выбытий, что позволит избежать ошибок при составлении налоговой отчетности или управлении активами.

Отражение включения земельных участков в балансовый отчет

Чтобы правильно отразить приобретение земельных участков в балансе, предприятия должны придерживаться четкой методологии регистрации недвижимости в бухгалтерском учете. При учете земельных участков в качестве базы для включения их в бухгалтерскую отчетность следует использовать стоимость, по которой они были приобретены. Например, если земля была куплена, то в качестве цены покупки будет учитываться стоимость приобретения, включая все дополнительные расходы, понесенные в процессе сделки, такие как юридические издержки, налоги и другие сопутствующие расходы.

В 2026 году одним из ключевых вопросов для многих компаний станет правильное отражение операций с авансами на покупку земли. Суммы, уплаченные в качестве авансовых платежей, также должны быть включены в учет основных средств, а после полного завершения приобретения эти платежи будут консолидированы в общую стоимость имущества. Любые конкретные вопросы или комментарии, касающиеся учета этих авансов, следует направлять ответственным сотрудникам бухгалтерии для обеспечения надлежащего соблюдения требований.

Что касается земельных участков, полученных от учредителя или юридического лица, то первоначальная стоимость для отражения на балансе будет зависеть от метода оценки, применяемого учреждением или предприятием. Например, если земля получена от юридического лица или учредителя, то ее учетная стоимость может быть справедливой рыночной стоимостью на момент передачи, и она будет отражена в разделе основных средств как долгосрочное материальное имущество.

В государственных учреждениях или учебных заведениях учет земельных участков обычно ведется по более стандартной схеме, обеспечивающей единообразие во всех аналогичных типах организаций. В зависимости от объекта учета могут потребоваться определенные корректировки, основанные на правилах учреждения и специфических требованиях, установленных руководящими органами.

Что касается ответов на распространенные вопросы, то один из основных вопросов, который возникает, — это метод признания стоимости земли в составе основных средств. Соответствующие затраты, включая первоначальную цену и последующие расходы на обслуживание или улучшения, должны быть распределены и отражены в финансовой отчетности в соответствии с установленными правилами бухгалтерского учета. Что касается непрерывного управления, то важно вести точный учет стоимости земли, чтобы обеспечить ее надлежащее отражение в годовой финансовой отчетности.

В период до 2026 года бухгалтеры также должны быть готовы к изменениям в отчетности по земельным активам. Регулярные обновления и четкие рекомендации по отражению земельных участков, включая землю, находящуюся в составе наследства или других долгосрочных активов, помогут предприятиям оставаться в соответствии с текущими законодательными и налоговыми требованиями. Учитывая сложности, связанные с учетом земельных участков, предприятиям следует внимательно следить за законодательством и вносить необходимые изменения в свою учетную практику, чтобы обеспечить правильное отражение этих активов в финансовой отчетности.

Регистрация земельных участков

Чтобы обеспечить надлежащее юридическое признание земельных участков, необходимо пройти подробный процесс регистрации. Это включает в себя получение подтверждения права собственности и обеспечение отражения земли как актива в соответствующих реестрах.

- Приобретение земли требует подтверждения права собственности через местные органы власти. Данные о праве собственности должны быть представлены в соответствующий орган для официального включения в реестр.

- Как только участок будет зарегистрирован, публикации сообщат о его официальном признании. Это важный шаг в подтверждении права собственности и прав на имущество.

- Любые изменения в статусе земли, такие как разделение или объединение, должны быть зарегистрированы незамедлительно, чтобы избежать расхождений с официальными записями.

- Система регистрации также предусматривает аннулирование ранее зарегистрированных объектов недвижимости или изменение статуса земли, например, ее переход из частной в государственную собственность.

- Если речь идет о государственной земле, изменения в ее регистрации должны быть тщательно продуманы, поскольку они могут повлечь за собой внесение изменений в список активов государственных учреждений.

Для правильного отражения земельных участков в официальных документах необходимо предпринять следующие шаги:

- Точное и своевременное информирование регистрационных органов о покупке земли или других изменениях в ее статусе.

- Проверка всех ожидаемых налоговых обязательств, связанных с землей. Налоги должны быть обновлены в соответствии с новым регистрационным статусом земли.

- Убедитесь, что все вопросы и споры, связанные с правом собственности, разрешены до того, как недвижимость будет полностью включена в земельный кадастр.

Процесс регистрации должен быть согласован с местными нормативными актами, чтобы избежать задержек. Это включает в себя возможное аннулирование ранее зарегистрированных объектов недвижимости в случае возникновения споров или изменения собственника.

Предоплата налогов

Предоплата налогов — важнейший элемент управления обязательствами для предприятий и владельцев недвижимости. Важно понимать, как рассчитываются суммы и какие способы оплаты доступны, чтобы обеспечить соблюдение требований и избежать штрафов.

Процесс предоплаты налогов начинается с определения налогооблагаемой стоимости активов, включая недвижимость и другое имущество. При расчете учитывается стоимость имущества, ожидаемое увеличение стоимости и соответствующие налоговые ставки. Программой по уплате налогов обычно занимаются бухгалтерии или учреждения, использующие автоматизированные системы типа 1С или другие программные решения, которые управляют данными об активах.

Для активов, относящихся к категории недвижимого имущества, сумма предоплаты обычно пропорциональна ожидаемым налоговым обязательствам на предстоящий год. Платеж обычно делится на квартальные или месячные платежи. Предприятиям следует убедиться, что первоначальный авансовый платеж осуществляется в соответствии с местными нормативными актами и в сроки, установленные налоговыми органами.

При внесении авансовых платежей важно учитывать следующие ключевые аспекты:

- Расчет авансовых платежей должен отражать общую стоимость имущества без учета любых вычетов по обязательствам или налоговых льгот.

- Налоговые учреждения часто предоставляют точные методы расчета предоплаты, включая такие факторы, как изменение стоимости земли или налоговых ставок.

- Своевременные платежи позволяют избежать штрафов и пеней, которые могут начисляться из-за пропущенных сроков или недостаточной предоплаты.

- Если платеж был произведен с превышением, учреждения обычно возвращают разницу или переносят ее на следующий платежный период.

Суммы предоплаты обычно учитываются и обрабатываются в программах типа «1С», что позволяет предприятиям отслеживать свои обязательства и корректировать любые изменения в оценке активов. Исключение могут составлять случаи, когда актив освобожден от налогообложения или претерпевает значительные изменения, влияющие на его оценку.

Чтобы избежать расхождений, убедитесь, что все корректировки стоимости активов точно отражены в налоговых декларациях, и проконсультируйтесь со специалистами, которые могут дать подробные ответы на любые вопросы, касающиеся конкретных налоговых категорий или типов активов.

В случае возникновения проблем с расчетом предоплаты или необходимости внесения изменений в платежи, как правило, существует процедура внесения изменений в первоначальные записи или запрос на пересмотр через соответствующее налоговое учреждение.

Кроме того, необходимо внимательно следить за изменениями в законодательстве, поскольку они могут повлиять на налоговые ставки или правила расчета авансовых платежей, что потребует своевременного внесения изменений в налоговую программу или практику бухгалтерского учета.

Места отражения расходов

Для обеспечения правильного учета расходов, связанных с приобретением земли, учреждения должны применять точный метод признания расходов. Отражение таких расходов должно осуществляться в соответствии с установленными правовыми нормами, обеспечивая соблюдение нормативных требований и прозрачность финансовой отчетности.

- При покупке земли государственными учреждениями расходы отражаются в финансовой отчетности организации как прямые расходы. Метод отражения этих расходов должен соответствовать бухгалтерской программе учреждения с учетом нюансов таких операций.

- Регистрация и актуализация расходов, связанных с операциями с землей, включая налоговые обязательства, часто подлежат утверждению руководящим органом или соответствующим органом исполнительной власти. Это гарантирует, что расходы будут признаны в соответствии с финансовыми обязательствами субъекта.

- В случаях продажи земли или реализации прав собственности отражение доходов и соответствующих расходов должно быть четко задокументировано в финансовых отчетах. Например, все связанные с этим заработные платы или закупки, понесенные в процессе сделки, должны быть учтены в категории расходов.

- Если земля используется для реализации конкретных проектов в рамках учреждения, таких как строительство или девелопмент, расходы обычно распределяются на основе текущей оценки земли. Сюда входят расходы на регистрацию, подготовку и любые необходимые юридические действия, выполняемые учреждением.

- Расходы, понесенные в процессе регистрации земельных сделок или официального удостоверения, обычно учитываются в операционных расходах учреждения. Особое внимание следует уделить возможным административным расходам, юридическим консультациям и нотариальным услугам, которые могут возникнуть.

Очень важно, чтобы любые комментарии или разъяснения относительно расходов были полностью документированы и согласованы с уставом учреждения, отражая истинную природу этих финансовых движений. Это в первую очередь относится к формированию учета основных средств и отражению соответствующих земельных активов в финансовой отчетности организации.

Формирование уведомления и уплата земельного налога

Для правильного формирования уведомления и уплаты налога на землю необходимо соблюдать процедуры, установленные местными органами власти. Земельный налог на недвижимость, находящуюся под юрисдикцией государства, рассчитывается исходя из стоимости и площади земельных участков. Ключевым этапом является регистрация собственности, которая должна быть завершена до 28 февраля 2026 года, чтобы обеспечить своевременный расчет и представление налоговых обязательств.

При расчете налогов необходимо учитывать площадь объекта и его стоимость, которая может варьироваться в зависимости от местоположения и типа. Например, для сельскохозяйственных земель могут быть установлены иные ставки по сравнению с жилой или коммерческой недвижимостью. Чтобы избежать задержек в уплате налогов, убедитесь, что вся документация, касающаяся недвижимости, включая регистрационные записи и записи о праве собственности, обновлена. Также следует проверить записи о прошлых платежах или освобождениях (если применимо).

На практике налоговый орган рассылает уведомления соответствующим заинтересованным сторонам. Это может быть сделано через официальные публикации или непосредственно землевладельцу. В этих уведомлениях подробно указывается сумма задолженности, любые авансы и сроки платежей. Организация, в ведении которой находится земельный участок, будь то государственный орган или частное лицо, должна внимательно следить за этими уведомлениями, чтобы не пропустить важные сроки.

Налоговые платежи могут производиться авансом или в рассрочку, в зависимости от правил местных властей. Способ оплаты, будь то онлайн или через физические каналы, следует уточнить в соответствующем налоговом управлении или на правительственном портале. Рекомендуется сохранять все платежные квитанции и соответствующие налоговые документы на случай, если они понадобятся в будущем или в случае налоговой проверки.

Рекомендуется всегда проверять текущие инструкции на предмет обновлений, касающихся налоговых ставок, льгот и сроков уплаты. Невыполнение налоговых обязательств может привести к штрафам или другим юридическим последствиям, поэтому крайне важно обеспечить своевременное выполнение всех обязанностей по уплате земельного налога.

Похожие публикации

Ознакомьтесь со следующими статьями, чтобы понять, как проводить операции, связанные с регистрацией земельных участков и расчетом налогов:

- Как скорректировать учет операций с землей в 1С с учетом последних изменений в налоговом законодательстве.

- Понимание отмены предыдущих уведомлений о сделках с землей и их влияния на расчет авансовых платежей по налогу.

- Лучшие практики отражения операций, связанных с куплей-продажей земли, в учетных системах, в том числе порядок обработки корректировок с учетом изменений налога на имущество на 2026 год.

- Комментарии к последним изменениям в налоговом законодательстве и их последствиям для землевладельцев и предприятий.

- Порядок регистрации земли и расчета налогов в государственном секторе, включая подробную информацию о конкретных вычетах и способах уплаты.

- Анализ новой налоговой политики, влияющей на операции с землей, и способы учета этих изменений в бухгалтерских программах.

- Методы отражения отмены предыдущих налоговых платежей или изменений в регистрационных данных в системах 1С.

- Обзор порядка оформления и отражения в отчетности различных налоговых платежей, таких как земельный налог и авансовые платежи, для собственников земли и компаний в 2026 году.

- Стратегии обеспечения точной отчетности по земельным операциям в главной книге, включая правильное отражение налогов, продаж и регистрационных данных.

Эти ресурсы помогут вам разобраться в последних изменениях в законодательстве о земельном налоге и лучших практиках для точного отражения в ваших учетных системах.

Добавить комментарий Отменить ответ

Для управления учетом земельных активов важно правильно обрабатывать комментарии и аннулирования. В случаях, связанных с выбытием или переоценкой земли, необходимо добавлять комментарии, чтобы прояснить изменения в записях. При отражении этих изменений в финансовой системе важно отслеживать такие операции, как продажа или покупка, обеспечивая удаление или добавление данных, относящихся к спискам активов и бухгалтерским записям. Правильный комментарий должен включать причины списания или обновления бухгалтерского учета, например, реализацию налоговых обязательств или обновления, связанные с заработной платой.

Например, при продаже государственного имущества необходимо сделать запись, указывающую сумму списания, а также все налоговые корректировки и операции, связанные с передачей. Эти записи обеспечат прозрачность будущих финансовых проверок. В случае налоговых корректировок следует включить отдельное примечание о характере налогообложения. Такая практика гарантирует, что все изменения, включая нефинансовые корректировки, будут четко отражены и прослежены в бухгалтерской книге, что позволит избежать путаницы при будущих проверках.

Отмена ответа или предыдущей записи означает отмену или корректировку предыдущего списания или обновления. Это можно сделать с помощью специального акта, в котором указывается, что предыдущее решение недействительно и новая запись должна заменить отмененную. Изменения, вносимые в операции, связанные с заработной платой, также должны быть четко прокомментированы с указанием причин отмены, например, ошибки или пересмотра налоговых вычетов или графиков выплат.

Добавление таких комментариев обеспечивает ясность в операциях и правильное ведение учета государственного имущества. Комментарии всегда должны быть точными, подробно описывать специфику операции и ссылаться на соответствующие налоговые правила, например, корректировки НДС или любые другие фискальные изменения, предусмотренные последними обновлениями законодательства 2026 года.

Убедитесь, что все бухгалтерские проводки полностью подтверждены документами и соответствуют установленным финансовым правилам. Это поможет сохранить последовательность государственных операций и привести их в соответствие с действующими бюджетными нормами, избежав расхождений в отчетах и налоговых начислениях.