На данном этапе процесса ликвидации необходимо обеспечить правильную подачу промежуточного ликвидационного отчета по правильной форме. Необходимо использовать форму R15001, и очень важно, чтобы компания заполнила ее точно. Следует обратить внимание на детали, отраженные в промежуточном отчете, поскольку ошибки могут затянуть весь процесс. Во избежание осложнений необходимо своевременно подавать необходимые документы.

Отчет должен содержать подробное описание всех активов и обязательств на момент ликвидации. Обратите особое внимание на формат промежуточного отчета, изложенный в Гражданском кодексе (ГК), который может потребовать корректировки в зависимости от конкретной ситуации компании. Если процесс ликвидации не был завершен в установленный срок, компания должна будет подать уведомление о промежуточном статусе. Это уведомление имеет решающее значение и должно быть подано в установленные сроки, чтобы обеспечить соблюдение требований.

Выбирая форму для представления, убедитесь, что вся необходимая информация четко отражена. Промежуточное заявление не следует считать окончательным до тех пор, пока оно не будет рассмотрено и утверждено соответствующими органами. На этом этапе компанию могут попросить представить дополнительные документы или разъяснения. Если это произойдет, оперативно решите возникшие вопросы, чтобы не затягивать процесс. Если вопросов не возникнет, промежуточный отчет будет утвержден, и компания сможет приступить к следующему этапу ликвидации.

Правовые основания для составления промежуточного ликвидационного баланса

В соответствии с Гражданским кодексом РФ (ст. 63) правовая основа подготовки промежуточного ликвидационного баланса заключается в строгом соблюдении процессуальных норм, установленных для процесса ликвидации. Баланс должен быть составлен в соответствии с нормативными актами Российской Федерации и представлен в налоговый орган по установленным формам, в том числе Р15001. Очень важно приложить к нему все необходимые документы, включая уведомление, направленное участникам ликвидационного собрания, так как в противном случае это может привести к задержке или отказу в приеме представленного баланса.

Ликвидационный управляющий обязан составить баланс в соответствии с установленными законом нормами. Промежуточный баланс, отражающий текущее финансовое состояние компании на момент ликвидации, должен быть представлен в налоговый орган и отражен в бухгалтерском учете компании. Уведомление должно быть передано собранию участников, при этом оно должно быть заполнено и подано надлежащим образом, чтобы обеспечить его юридическую силу.

При заполнении ликвидационных документов необходимо обратить особое внимание на заполнение формы Р15001. В случае обнаружения несоответствий процесс ликвидации может столкнуться с препятствиями, которые затянут окончательное утверждение. Участники должны быть уведомлены правильно и своевременно, как это предусмотрено законодательной базой. Это включает в себя соблюдение сроков подачи промежуточного баланса, чтобы предотвратить возникновение правовых проблем в процессе ликвидации.

Процесс ликвидации также регулируется статьей 64 Гражданского кодекса, в которой указано, что утверждение промежуточного баланса требует направления уведомления всем соответствующим сторонам. Очень важно, чтобы управляющий ликвидацией тщательно проверил все расчеты и общую полноту баланса. Правильное составление баланса гарантирует, что компания будет признана законно завершившей процедуру ликвидации и сможет приступить к официальному закрытию.

Юридическая основа этой процедуры заключается не только в заполнении и подаче необходимых форм, но и в надлежащем уведомлении налогового органа, что обеспечивает полную ликвидацию юридического лица в соответствии с российским законодательством. Только после утверждения промежуточного баланса можно приступать к окончательной процедуре ликвидации.

В промежуточном ликвидационном балансе отражается пункт 2 статьи 63 Гражданского кодекса Российской Федерации

Промежуточный ликвидационный отчет должен содержать данные, указанные в пункте 2 статьи 63 Гражданского кодекса Российской Федерации (ГК РФ). Этот документ является важнейшим компонентом проверки текущего процесса ликвидации. Ликвидационный управляющий при подготовке промежуточного отчета должен тщательно оценить финансовое состояние компании, включая все активы и обязательства.

Важно обратить внимание на правильное включение активов, подлежащих ликвидации, в том числе требований к компании. Они должны быть точно указаны в финансовом отчете, чтобы обеспечить ясность для заинтересованных сторон. Ответственность за правильное отражение этих операций несет управляющий ликвидацией, который оценивает способность компании выполнить свои обязательства до окончательной ликвидации. Неправильная или неполная отчетность может привести к юридическим последствиям или оспариванию со стороны участников.

Согласно пункту 2 статьи 63 Гражданского кодекса Российской Федерации, в промежуточном отчете должны быть отражены все существенные долги и обязательства, возникшие до начала процесса ликвидации. Эти данные станут основой для оценки финансовых обязательств компании перед закрытием ее деятельности. При подготовке данного отчета особое внимание следует уделить выявлению возможных расхождений в финансовых документах, которые могут повлиять на точность отчета.

В процессе составления промежуточного ликвидационного отчета особое внимание следует уделить полноте финансовых данных. Любые несоответствия в этой информации должны быть устранены, а участникам, участвующим в ликвидации, направлены соответствующие уведомления. Кроме того, руководитель ликвидации должен убедиться, что все соответствующие налоговые проверки и уведомления, такие как форма r15001, заполнены и поданы в установленные сроки.

Проверяющий орган может потребовать представить конкретные документы или дополнительные сведения, поэтому руководитель ликвидации должен тщательно подготовить промежуточный отчет и убедиться, что никакая информация не была ранее упущена. После подачи отчета он должен быть проверен на соответствие всем применимым нормативным актам, включая Гражданский кодекс Российской Федерации. Если ранее поданные уведомления являются неполными, следует подать новую форму уведомления, чтобы обеспечить юридическую ясность в отношении процесса ликвидации.

Таким образом, промежуточный отчет — это важный документ, отражающий текущее состояние ликвидации в соответствии с правилами, изложенными в Гражданском кодексе. Чтобы избежать осложнений или задержек в завершении процесса ликвидации, крайне важно тщательно следовать этим рекомендациям. Глубокое понимание процесса и правильное заполнение необходимых форм является залогом беспроблемной и соответствующей законодательству процедуры ликвидации.

Куда подается промежуточный ликвидационный баланс?

В соответствии с российским законодательством промежуточный ликвидационный баланс представляется в соответствующие органы после принятия решения на ликвидационном собрании. Баланс отражает состояние активов и пассивов компании на определенном этапе процесса ее ликвидации.

Промежуточный баланс должен быть представлен по форме, установленной Федеральной налоговой службой (ФНС), по форме R15001. Эту форму необходимо представить в налоговую инспекцию по месту нахождения компании. Особое внимание следует уделить точности заполнения формы и ее представлению в установленные сроки, чтобы избежать возможных штрафов.

Кроме того, промежуточный ликвидационный баланс должен быть представлен в соответствии с требованиями законодательства, предъявляемыми к этому этапу. Он должен быть подан в установленный срок, поскольку любая задержка может привести к юридическим последствиям для ликвидатора или компании.

- Промежуточный баланс должен быть подан в налоговую инспекцию в срок, указанный в плане ликвидации.

- Форма должна отражать полное и точное финансовое состояние компании с указанием всех активов и обязательств.

- В нем также должны быть указаны все свободные средства и оставшиеся обязательства.

- После утверждения баланса на собрании он передается на проверку в налоговые органы.

Обратите внимание на то, что любые расхождения или неполные данные в промежуточном балансе могут затянуть процесс и привести к юридическим проблемам. Кроме того, очень важно своевременно подать уведомление (форма R15001) о промежуточном балансе, так как это ключевой документ в процессе ликвидации.

Важно помнить, что этот процесс является важнейшей частью ликвидации и требует правильного оформления документации, своевременной подачи и соблюдения правовых норм, чтобы избежать любых осложнений.

К нему необходимо приложить

К заявлению необходимо приложить уведомление о том, что ликвидационное заявление, являющееся промежуточным финансовым документом, подготовлено. Также следует указать программу его составления для обеспечения корректности итогового представления. Обратите внимание на то, что промежуточные налоговые документы должны быть представлены в установленные сроки. В случае представления промежуточного документа в налоговый орган необходимо приложить уведомление о его представлении.

Прежде чем направить документ в налоговый орган, убедитесь, что в уведомлении четко прописана ликвидация компании, а также предполагаемые сроки этого процесса. Уведомление должно соответствовать нормам законодательства и должно быть подано в налоговую инспекцию раньше установленного срока. Это должно быть сделано в соответствии с установленным графиком, и в этом же документе должны быть указаны налоговые обязательства компании.

Кроме того, необходима копия первоначального баланса, заверенная правлением или ликвидатором компании. Этот шаг следует выполнить до отправки необходимых документов в налоговый орган. Обязательно укажите состав промежуточного документа и начальный период, с которого начался расчет. Позаботьтесь о том, чтобы как можно скорее проинформировать налоговую инспекцию о действиях, предпринятых на данном этапе процесса ликвидации.

Внимание: Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в инспекцию ранее установленного срока

Уведомление о составлении промежуточного ликвидационного баланса не должно быть представлено в налоговые органы раньше установленного срока. Согласно статье 63 Гражданского кодекса РФ, уведомление подается только после завершения ликвидатором необходимых процедур, включающих составление баланса и уведомление участников о проведении собрания. Это гарантирует, что все обязательства, в том числе налоговые, были должным образом учтены до начала процедуры ликвидации.

Очень важно, чтобы форма уведомления была правильно заполнена и включала все необходимые приложения, такие как промежуточный баланс и документы, касающиеся любых неурегулированных требований или обязательств. Уведомление может считаться действительным только в том случае, если оно подано с соблюдением установленных законом сроков, поскольку любое досрочное представление будет отклонено инспекцией. Прежде чем приступить к подаче уведомления, убедитесь, что встреча с участниками, на которой обсуждаются процесс ликвидации и подготовка баланса, была проведена должным образом.

Помните, что слишком ранняя подача этого документа может привести к задержкам или даже штрафам. Поэтому внимательно изучите график ликвидации, чтобы убедиться, что сроки соответствуют требованиям законодательства. Налоговые органы будут рассматривать представленные документы только в том случае, если они поданы в установленный законом срок, который начинается только после завершения предварительных процедур.

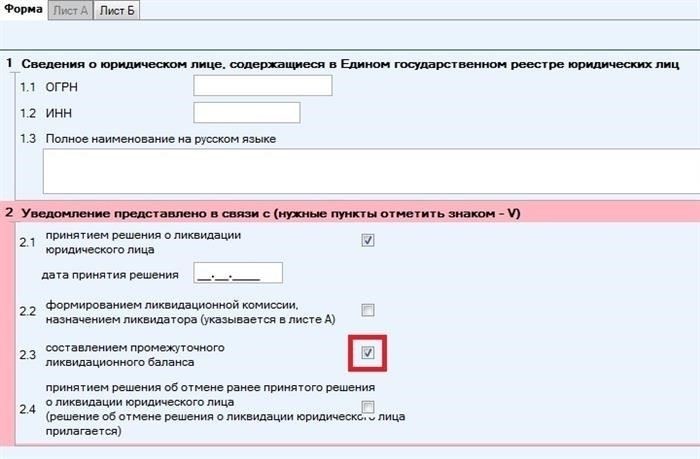

Заполнение формы R15001

Форма R15001 используется для уведомления о процессе ликвидации компании. Ее необходимо подать в налоговые органы в установленный срок после начала ликвидационных процедур. Данные, указанные в форме, отражают финансовое состояние компании на момент ликвидации, и должны быть заполнены с максимальной точностью.

В составе уведомления должен быть представлен ликвидационный баланс. Он включает в себя информацию об активах и обязательствах компании. Очень важно убедиться, что все соответствующие документы и данные учтены в форме, так как неточности могут привести к задержкам в процессе ликвидации.

- Форма должна быть заполнена в соответствии с требованиями законодательства, установленными Гражданским кодексом Российской Федерации (ГК РФ).

- Каждый пункт формы должен соответствовать финансовой информации, содержащейся в ликвидационном отчете. Любые несоответствия должны быть исправлены до подачи.

- Срок подачи имеет решающее значение. Непредставление формы в установленный срок может привести к штрафам или задержке процедуры ликвидации.

- Если уведомление о ликвидации уже было подано, форма R15001 должна соответствовать ранее представленной информации, обеспечивая согласованность всех документов.

- Ликвидационный баланс должен отражать все предыдущие операции и корректировки вплоть до даты подачи заявления.

- После заполнения формы она должна быть представлена в соответствующие налоговые органы в соответствии с нормативно-правовой базой, регулирующей процесс ликвидации.

Обратите внимание, что неверные или неполные данные в форме R15001 могут привести к задержке завершения процесса ликвидации. Всегда проверяйте, чтобы информация соответствовала ранее предоставленным данным и соответствовала процедуре ликвидации, предусмотренной российским законодательством.

Запустите программу и выберите форму Р15001 «Уведомление о ликвидации юридического лица».

Чтобы начать процесс, откройте программу и выберите форму R15001 «Уведомление о ликвидации юридического лица». Эта форма используется для сообщения о ликвидации компании в налоговые органы. Убедитесь, что все необходимые документы подготовлены и готовы к прикреплению, включая ликвидационный баланс и все дополнительные формы, предусмотренные законодательством.

Далее, при выборе формы, убедитесь, что все данные, введенные в систему, верны. Указанная информация будет передана в налоговую инспекцию, где уведомление будет обработано. Обратите внимание на поля, в которых отражается ключевая информация, например, дата ликвидации, регистрационный номер налогоплательщика и другие юридические реквизиты. В форме есть разделы, где указывается период ликвидации, поэтому будьте внимательны при вводе этих дат.

После заполнения формы проверьте, все ли необходимые приложения включены в нее. Это могут быть ранее представленные ликвидационные документы, например предварительный ликвидационный баланс, который должен отражать состояние активов и обязательств на дату представления.

Когда все будет готово, подайте уведомление в электронном виде. Этот шаг является обязательным, и форма должна быть подана в установленные законодательством сроки. Неподача уведомления может привести к юридическим последствиям, включая задержку процесса ликвидации и возможные штрафы.

При возникновении вопросов или неясностей в отношении предоставляемых данных обязательно проконсультируйтесь со специалистами в области права или бухгалтерского учета. Правильная и своевременная подача данного уведомления играет решающую роль в беспрепятственном завершении процесса ликвидации.

Вопросы, рассматриваемые на собрании участников

В ходе встречи внимание участников сосредоточено на нескольких ключевых вопросах, связанных с процессом ликвидации. Одной из главных тем является утверждение промежуточной финансовой отчетности. Участники должны внимательно изучить промежуточный баланс, представленный ликвидатором, на предмет соответствия действующему законодательству, в том числе для представления в налоговые органы.

Еще один важный момент — проверка форм ликвидационной отчетности на соответствие нормативным актам Российской Федерации (РФ). Очень важно убедиться, что формы заполнены правильно и в них указаны все необходимые реквизиты. Во избежание штрафных санкций формы должны быть поданы в установленные сроки.

Ликвидатор представляет финансовую ситуацию, подчеркивая любые несоответствия, и дает ответы на вопросы, касающиеся активов и обязательств компании. Всем заинтересованным сторонам следует обратить внимание на сроки представления отчета в соответствующие органы, особенно налогового уведомления (форма R15001) и другой соответствующей документации.

Кроме того, участники должны решить, утверждать ли предложенный план ликвидации. Это включает решение о том, когда и как завершить урегулирование невыполненных обязательств. Необходимо тщательно обсудить вопросы, касающиеся распределения активов между кредиторами, а также другие юридические вопросы.

Утверждение промежуточного баланса является важным этапом, и перед участниками стоит задача привести в порядок все документы, включая подготовку и подачу ликвидационного заявления в налоговые органы и другие соответствующие инстанции.

На данном этапе в налоговые органы представляется следующее

На этом этапе необходимо представить в налоговую инспекцию промежуточный ликвидационный баланс. Этот документ должен отражать текущее финансовое состояние компании перед окончательным закрытием. Вы должны предоставить ликвидационный баланс по установленной законом форме, а также все необходимые приложения. Этот баланс включает в себя информацию об активах, обязательствах и распределении капитала между участниками.

Ликвидационный баланс подается в налоговую инспекцию не позднее срока, установленного в процессе ликвидации. Очень важно, чтобы вся информация была достоверной, так как на ее основе будут рассчитаны окончательные налоговые обязательства и распределены активы. Кроме того, налоговая инспекция проверит это заявление на предмет соблюдения всех требований законодательства и отсутствия расхождений.

Убедитесь, что вы подали правильную форму, которая может отличаться в зависимости от структуры компании (ООО, АО и т. д.). Форма должна включать подробную финансовую отчетность, доказательства погашения задолженности и любую другую необходимую документацию, подтверждающую правильность проведения процедуры ликвидации. После подачи заявки налоговая инспекция рассмотрит ее и одобрит, а при необходимости потребует внести исправления.

В некоторых случаях налоговые органы могут также запросить список участников и их долю в ликвидации. Это обеспечивает прозрачность и соответствие стандартам корпоративного управления. Если на этом этапе будут обнаружены какие-либо несоответствия, инспекция выдаст предписания для внесения исправлений. Их крайне важно выполнить, чтобы избежать задержек в процессе окончательной ликвидации.