Для расчета обязательств по налогу на прибыль в 2026 году налогоплательщики должны придерживаться четких правил уплаты авансовых платежей. Сумма аванса определяется исходя из совокупного дохода за предыдущий квартал или год, в зависимости от выбранного налогового режима. Важно отметить, что платеж может быть ежемесячным или ежеквартальным, в связи с чем необходимо вносить соответствующие корректировки.

Алгоритм определения аванса прост: если за предыдущий период у компании был положительный доход, то налог рассчитывается исходя из этого результата. Например, ежемесячные платежи рассчитываются путем деления годового налогового обязательства на 12, а квартальные — исходя из доходов за каждый квартал. В любом случае очень важно соблюдать сроки, чтобы избежать штрафов.

Налогоплательщики должны внимательно следить за сроками уплаты авансовых платежей, которые наступают в конце каждого квартала или месяца. Пропуск этих сроков может привести к начислению штрафов или дополнительных процентов на неуплаченные суммы. Рекомендуется установить систему отслеживания этих дат и рассчитывать необходимые суммы по алгоритму, установленному налоговым органом.

Кроме того, возможна корректировка авансовых платежей, если произошло значительное изменение доходов компании. В таких случаях налогоплательщикам следует пересчитать сумму платежа с учетом обновленных финансовых результатов, чтобы избежать переплат или недоплат.

Варианты авансовых платежей по налогу на прибыль в 2026 году

В 2026 году у предприятий будет несколько способов уплаты авансовых платежей по налогу на прибыль. Выбор способа уплаты зависит от прибыли компании, ожидаемой прибыли и особенностей финансового планирования.

Одним из наиболее распространенных методов является вариант ежеквартальной уплаты. На основании прибыли за предыдущий квартал рассчитывается сумма налога, и аванс уплачивается до 28 числа каждого месяца, следующего за окончанием квартала.

Например, для расчета необходимого аванса компании могут использовать алгоритм, основанный на доходах за последний квартал. Если прибыль предприятия значительно выросла, расчет авансового платежа будет отражать это, обеспечивая ежемесячную уплату налога в соответствии с фактическим доходом.

Другой вариант — ежегодная предоплата на основе прогнозируемой прибыли на предстоящий год. Этот метод позволяет более плавно управлять денежными потоками, но требует более точного прогнозирования доходов на предстоящий период.

Кроме того, предприятия могут корректировать авансовые платежи в зависимости от фактической прибыли за предыдущий квартал. Если показатели компании превышают ожидания, к платежу может быть добавлена дополнительная сумма, чтобы не нарушать налоговые обязательства.

Также можно внести платежи сверх рассчитанного аванса, чтобы снизить налоговую нагрузку на следующие месяцы. Эта возможность полезна для предприятий, ожидающих снижения доходов в конце года.

Наконец, при составлении налоговой отчетности следует тщательно продумать способ оплаты. Несвоевременная уплата может привести к штрафам, а переплата — к лишним проблемам с движением денежных средств.

Алгоритм расчета налога на прибыль и авансовых платежей

Расчет налога на прибыль и соответствующих авансовых платежей производится на основе финансовых результатов компании за предыдущий период. Например, авансовый платеж за первый квартал определяется исходя из дохода, полученного в предыдущем году. В зависимости от результатов деятельности компании авансовые платежи могут рассчитываться ежемесячно или ежеквартально.

Процесс начинается с определения общей суммы налогооблагаемого дохода за отчетный период, затем применяется действующая налоговая ставка. Итоговая цифра — это сумма, подлежащая уплате за весь год, которая затем делится на соответствующие периоды уплаты.

В случае ежеквартальных платежей сумма, подлежащая уплате, делится на четыре равные части, которые выплачиваются в марте, июне, сентябре и декабре. При ежемесячных платежах общая сумма делится на двенадцать равных платежей, подлежащих уплате 15 числа каждого месяца. Авансовый платеж за первый квартал рассчитывается на основе данных за предыдущий год, а в дальнейшем в зависимости от фактических результатов вносятся соответствующие корректировки.

Каждая компания может выбрать один из методов расчета платежей — фиксированный или корректируемый в зависимости от фактического дохода. Для тех, кто использует фиксированный метод, дальнейшие корректировки не требуются, если нет значительных изменений в деятельности компании. Для остальных перерасчет производится после каждого квартала или месяца, в зависимости от графика платежей.

Например, если в предыдущем квартале у компании был значительный рост, авансовый платеж на следующий квартал будет пересчитан с учетом нового уровня прибыли. Это гарантирует, что платежи будут соответствовать финансовым показателям компании в реальном времени.

Важно следить за сроками уплаты и обеспечивать правильный расчет, чтобы избежать штрафов. Точная сумма и частота выплат могут варьироваться в зависимости от того, выбирает ли компания ежемесячные или ежеквартальные авансовые платежи.

Квартальные авансовые платежи

В 2026 году налогоплательщики должны ежеквартально вносить авансовые платежи по налогу на прибыль, исходя из прогнозируемой прибыли за каждый квартал. Первый платеж должен быть произведен до 31 марта, затем следуют платежи за 30 июня, 30 сентября и 31 декабря. Суммы определяются на основе ожидаемого дохода компании за соответствующий квартал.

Налогоплательщики могут выбрать один из двух методов расчета этих ежеквартальных авансовых платежей. Первый вариант основан на фактическом доходе за предыдущий год с поправкой на любые существенные изменения в деятельности компании. Во втором варианте используется фактический доход за предыдущий квартал, что может быть более приемлемо для предприятий, испытывающих колебания в прибыли.

Квартальные платежи должны быть уплачены в установленный срок, чтобы избежать штрафов и пени за просрочку платежей. Эти платежи должны производиться в соответствии с предполагаемым доходом за текущий год, отражающим точный расчет прогнозируемых налоговых обязательств.

В тех случаях, когда доходы сильно варьируются, налогоплательщики должны следить за тем, чтобы их платежи соответствовали их финансовому положению, чтобы избежать переплат или недоплат. При необходимости можно внести коррективы в график платежей, но окончательная сумма к уплате должна отражать общую сумму налоговых обязательств, рассчитанную на основе фактического дохода за год.

Ежемесячные авансы на основе прибыли за предыдущий квартал

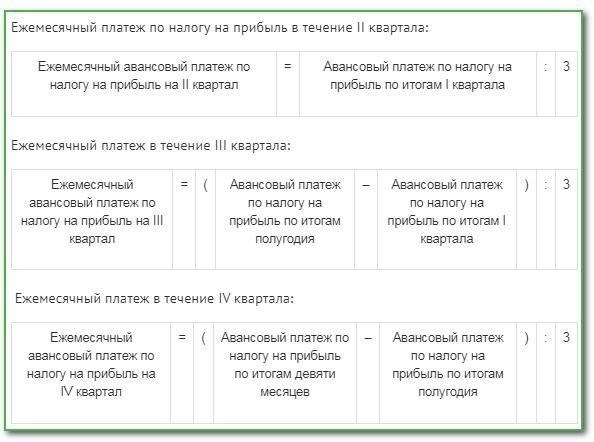

Для компаний, обязанных осуществлять ежемесячные авансовые платежи, расчет производится на основе прибыли, полученной в предыдущем квартале. Такой подход обеспечивает последовательный поток платежей и отражает реальные финансовые показатели. Расчет производится по четкому алгоритму, что позволяет предприятиям оценить сумму к оплате за предстоящий месяц на основе данных за предыдущий квартал.

В марте, например, платеж за первый квартал определяется прибылью за предыдущий квартал, то есть за последний квартал предыдущего года. Это гарантирует, что компании будут платить в соответствии с фактическими доходами, а не с прогнозируемыми цифрами. Сумма, подлежащая уплате за месяц, рассчитывается путем деления общей суммы обязательств за квартал на три, что соответствует ежемесячному взносу.

Существует два основных метода определения аванса:

- Первый метод: Ежемесячные платежи рассчитываются как 1/3 от общей суммы, причитающейся за квартал, исходя из фактической прибыли.

- Второй метод: Компания может выбрать фиксированный ежемесячный аванс на основе предполагаемой прибыли, если она предвидит значительные колебания.

Каждый платеж должен быть произведен 15 числа месяца, следующего за отчетным периодом. Например, аванс за март выплачивается до 15 апреля. Алгоритм разработан таким образом, чтобы адаптироваться к колебаниям доходности, и любые расхождения корректируются в последующих расчетах. Если фактический результат за квартал значительно отличается от прогноза, предприятие должно соответствующим образом скорректировать платеж за следующий месяц.

В любом случае ответственность за правильное исчисление и своевременное представление платежа лежит на налогоплательщике, а любые задержки влекут за собой потенциальные штрафы. Поэтому необходимо тщательно следить за финансовыми результатами, чтобы избежать расхождений и обеспечить точность отчетности.

Ежемесячные авансовые платежи на основе фактической прибыли

Ежемесячные авансовые платежи рассчитываются из фактической прибыли по итогам предыдущего квартала. Например, платеж за март будет определяться финансовыми итогами первого квартала. Метод расчета учитывает фактическую прибыль за предыдущий период и вносит соответствующие корректировки на предстоящий период.

Для предприятий, выбравших этот подход, ежемесячный аванс рассчитывается как процент от прибыли за предыдущий квартал, а суммы выплачиваются в месяцы, следующие за окончанием квартала. Алгоритм расчета этих платежей позволяет корректировать их на основе фактических показателей, а не предполагаемых доходов, что позволяет гарантировать, что предприятия ежемесячно выплачивают справедливую долю.

Ежемесячные платежи подлежат уплате в течение 25 дней после окончания каждого месяца, рассчитанного на основе фактических результатов предыдущего квартала. Это гарантирует, что компании всегда будут в курсе своих налоговых обязательств, не переплачивая и не недоплачивая на основе прогнозов. Этот метод особенно полезен для компаний, которые испытывают колебания доходов в течение года, поскольку он позволяет увязать налоговые платежи с фактическими результатами деятельности.

В первом квартале ежемесячные платежи будут основываться на результатах предыдущего года, что позволит компании не переплачивать до тех пор, пока не появятся более точные данные. Корректируя платежи каждый квартал, компании смогут избежать больших налоговых расхождений, обеспечивая более плавное управление денежными потоками.

Уплата авансовых налоговых платежей в 2026 году

В 2026 году авансовые платежи по налогу необходимо уплачивать ежеквартально. Расчет этих платежей зависит от ожидаемого налогооблагаемого дохода за год и может быть скорректирован в зависимости от фактических показателей за текущий период.

Крайними сроками для выплат остаются 31 марта, 30 июня, 30 сентября и 31 декабря. Платежи должны производиться по результатам предыдущего квартала и корректироваться в соответствии с реальным доходом за этот период. Предполагается, что компании будут рассчитывать и перечислять суммы на основе данных за предыдущий квартал, учитывая любые изменения в фактических финансовых результатах.

Существуют различные подходы к расчету этих платежей:

- Один из вариантов заключается в том, что аванс рассчитывается на основе фактической прибыли за прошлый год, что позволяет получить предсказуемую сумму на текущий год.

- Другой метод использует оценку квартального дохода, требуя постоянных корректировок в зависимости от реальных финансовых показателей.

Для точного расчета крайне важно учитывать разницу между предполагаемой и фактической прибылью за предыдущий период. Метод выплаты зависит от конкретного финансового положения предприятия. Корректировки переплат или недоплат должны быть отражены в следующем квартале.

Несоблюдение этих сроков может привести к штрафам или увеличению налоговых обязательств. Поэтому компании должны регулярно контролировать свои финансовые данные, чтобы обеспечить точность квартальных расчетов и избежать разногласий с налоговыми органами.

Таким образом, своевременный и правильный расчет этих платежей поможет предприятиям эффективно управлять своими налоговыми обязательствами в течение всего года.