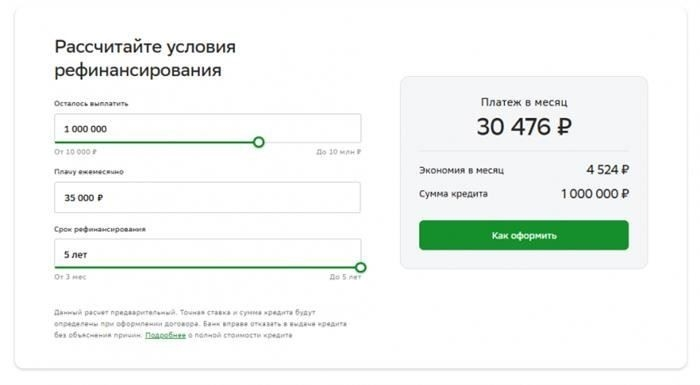

Если вы задумываетесь о переводе своей просроченной задолженности на более выгодный кредитный договор, самое время изучить варианты рефинансирования по популярным программам, предлагаемым в 2026 году. С новыми финансовыми решениями Сбербанка вы сможете оптимизировать свои финансовые обязательства. Этот процесс позволяет объединить несколько кредитов в один, управляемый долг, снизив ежемесячные обязательства и процентные ставки.

Процесс перевода кредитов или подачи заявки на новый финансовый продукт включает в себя подачу необходимых документов и изучение доступных предложений. У каждой программы есть особые условия, которым вы должны соответствовать, и понимание этих условий поможет вам выбрать наиболее подходящий план. Не забудьте заранее подготовить все необходимые документы, чтобы ускорить процесс подачи заявки.

Распространенные вопросы о доступных вариантах кредитования обычно касаются критериев приемлемости, необходимых документов и сроков одобрения. Ответ на большинство из них можно получить, проконсультировавшись с консультантом банка или ознакомившись с условиями на официальной платформе. Также важно оценить финансовые преимущества каждого варианта, чтобы выбранный вариант соответствовал вашим долгосрочным целям.

Следите за новинками и изменениями в программах Сбербанка, так как они напрямую повлияют на вашу стратегию погашения. Прежде чем принять решение, получите необходимые ответы и убедитесь, что вы понимаете финансовые последствия перевода долга.

Способы погашения нового кредита

Для успешного погашения нового кредита важно понимать возможные способы и их особенности. Один из вариантов предполагает корректировку графика погашения путем реструктуризации с кредитором. Это позволяет сделать ежемесячные платежи более приемлемыми, особенно при изменении финансовых условий. Выбор подходящего варианта зависит от таких факторов, как условия кредитования, сумма долга и политика банка.

Еще один действенный метод — консолидация кредитов в разных банках. Это позволяет заемщику объединить несколько долгов в единый, более простой план погашения, часто с лучшими условиями. Консолидация снижает риск пропуска платежей и упрощает управление. Обязательно сравните предложения, чтобы найти наиболее выгодные условия, поскольку комиссии и процентные ставки в разных учреждениях могут сильно отличаться.

Кроме того, некоторые программы предлагают возможность досрочного погашения без штрафов, что дает возможность снизить процентные расходы. Если кредит выдан другим банком, то рефинансирование его в новый кредит может предложить более выгодные условия. Этот способ особенно популярен в 2026 году благодаря более низким процентным ставкам по новым кредитам.

Для людей, желающих получить быстрый доступ к средствам, при оформлении заявки на новый кредит или корректировку следует внимательно отнестись к необходимой документации. Своевременная подача заявки обеспечивает быстрое одобрение и доступ к необходимому капиталу. Четкое понимание этапов подачи заявки и требований кредитора поможет избежать ненужных задержек.

Прежде чем приступить к выбору того или иного варианта, рекомендуется оценить все имеющиеся альтернативы, учитывая свое финансовое положение и условия, предлагаемые различными кредиторами. Отзывы других заемщиков могут дать ценную информацию о том, какие варианты лучше всего подходят для конкретных потребностей и обстоятельств.

Ответы на популярные вопросы

Каковы условия рефинансирования кредитов, выданных другими банками?

Рефинансирование кредитов сторонних банков предполагает подачу заявки и предоставление необходимых документов. Как правило, условия включают оценку вашей кредитной истории, уровня дохода и существующей задолженности. Программы, направленные на рефинансирование, часто предлагают сниженные процентные ставки, но каждая ситуация оценивается в индивидуальном порядке.

Как происходит процесс передачи кредита?

Процесс передачи кредита начинается с оценки текущих условий. После одобрения новый кредитор погашает остаток задолженности, а заемщик заключает новое соглашение. Условия нового договора, включая график погашения и процентные ставки, корректируются в соответствии с финансовым положением заемщика и предложениями нового кредитора.

Какие документы необходимы для рефинансирования?

В число необходимых документов обычно входят справки о доходах, удостоверения личности, выписки по действующим кредитам и, возможно, дополнительная финансовая документация. Они используются для оценки вашей способности выплачивать кредит на новых условиях и для эффективного содействия процессу.

Почему я должен рассмотреть возможность реструктуризации кредита?

Реструктуризация может быть выгодна для снижения ежемесячных платежей, получения более выгодной процентной ставки или корректировки графика погашения в соответствии с вашими финансовыми потребностями. Это особенно полезно, когда текущие условия кредита трудно контролировать.

Что говорят отзывы о программах рефинансирования?

В отзывах клиентов обычно подчеркивается преимущество снижения ставок и более выгодных условий после рефинансирования. Однако некоторые заемщики отмечают важность полного понимания обновленных условий кредитования перед тем, как принять на себя обязательства по новому договору.

Каковы ключевые особенности программ погашения кредитов?

Программы погашения кредитов могут предлагать такие варианты, как отсрочка платежей, снижение ежемесячных взносов или даже частичное списание долга в некоторых случаях. Эти возможности направлены на то, чтобы сделать выплаты более управляемыми и соответствующими текущему финансовому положению заемщика.

Почему необходимо рефинансирование?

Рефинансирование позволяет оптимизировать условия кредитования, предоставляя возможность изменить процентную ставку, график платежей или общую сумму кредита. Это особенно выгодно для тех, кто ищет лучшие условия по сравнению с текущим договором. Этот процесс позволяет привлекать заемные средства по более выгодным ставкам, что снижает общую финансовую нагрузку.

Во многих случаях рефинансирование помогает ускорить погашение кредита за счет объединения нескольких долгов в один, более приемлемый платеж. Получая средства на более выгодных условиях, люди могут повысить свою финансовую стабильность. Кроме того, возможность перехода от одного кредитора или финансового учреждения к другому обеспечивает гибкость, позволяя заемщикам воспользоваться самыми выгодными предложениями на рынке.

Процесс рефинансирования включает в себя предоставление определенных документов, таких как справка о доходах, сведения о существующем кредите и удостоверение личности. Эти документы необходимы для рассмотрения заявки и гарантируют соответствие новым условиям. Кроме того, некоторые банки предлагают дополнительные стимулы для рефинансирования, такие как снижение комиссий или гибкие планы погашения.

Рассматривая возможность рефинансирования, важно внимательно изучить условия и положения. Существуют популярные варианты, рассчитанные на различные финансовые ситуации и обеспечивающие решение как краткосрочных, так и долгосрочных задач. Отзывы заемщиков часто отмечают преимущества снижения процентных ставок и более удобного графика платежей как основные причины выбора этого пути.

Документы, необходимые для подачи заявки

Чтобы подать заявку на модификацию или консолидацию кредита, вам необходимо предоставить следующие документы. Они необходимы для обработки вашего запроса и проверки вашего права на участие в программе.

1. Удостоверение личности — для подтверждения вашей личности потребуется действительный паспорт или национальное удостоверение личности.

2. Доказательство проживания — необходимо предоставить счет за коммунальные услуги, договор аренды или любой официальный документ, подтверждающий ваш текущий адрес.

3. Подтверждение дохода — последние платежные ведомости, выписки с банковского счета или налоговые декларации за последние три месяца должны подтвердить ваш доход.

4. Документация по существующим кредитам — сюда входят договоры, остатки задолженности и выписки из финансовых учреждений, выдавших ваши текущие кредиты.

5. Сведения о трудоустройстве — для подтверждения статуса занятости необходимо письмо от работодателя или подтверждение индивидуальной трудовой деятельности (если применимо).

6. Кредитная история — актуальная кредитная история поможет определить ваше право на участие в доступных программах.

7. Подтверждение других финансовых обязательств — необходимо предоставить любые подтверждающие документы, связанные с другими долгами или кредитами, такими как автокредиты или кредитные карты.

Эти документы необходимы для того, чтобы финансовое учреждение могло точно оценить вашу заявку и определить наиболее подходящее решение для вашей ситуации. Всегда следите за актуальностью информации, чтобы избежать задержек в рассмотрении вашего запроса.

Процесс подачи заявки

Чтобы подать заявку на участие в программе реструктуризации кредита, сначала соберите все необходимые документы. Как правило, это удостоверение личности, справка о доходах и информация о текущем кредите. В разных банках могут быть разные требования, но в целом необходимо иметь четкую финансовую историю.

Процесс начинается с выбора наиболее подходящего варианта реструктуризации вашего кредита. Вам придется выбирать между различными типами кредитов и условиями погашения, исходя из вашей финансовой ситуации. Обязательно сравните доступные программы, чтобы понять, какие из них предлагают лучшие условия для ваших обстоятельств.

Выбрав вариант кредитования, заполните заявку, указав точные личные и финансовые данные. Перепроверьте информацию, чтобы избежать задержек или отказов. Представитель компании рассмотрит вашу заявку и проверит документы, при необходимости запросив дополнительную информацию.

После одобрения вы получите решение о реструктуризации кредита, включая новые условия и график погашения. Весь процесс обычно занимает от нескольких дней до нескольких недель, в зависимости от сложности заявки и времени рассмотрения банком.

Соблюдение конкретных требований и ответы на любые просьбы о разъяснении помогут ускорить рассмотрение заявки и повысить шансы на положительный результат.

Рефинансирование в Сбербанке в 2026 году

В 2026 году у клиентов есть два основных варианта реструктуризации кредита: подача заявки на новую программу или объединение существующих обязательств в рамках одного договора. Оба способа имеют свои преимущества в зависимости от финансового положения заемщика. Процесс требует предоставления определенных документов, включая справку о доходах, подтверждение личности и сведения о непогашенных кредитах.

Чтобы получить право на кредит, заемщик должен соответствовать установленным условиям, среди которых стабильный доход, положительная кредитная история и отсутствие просроченных платежей. Процесс одобрения обычно занимает несколько дней, а средства обычно выдаются в течение короткого периода после рассмотрения заявки.

Процентные ставки для 2026 года являются конкурентоспособными, а условия погашения — гибкими. Для тех, у кого есть кредиты в других банках, есть возможность объединить их в один договор на новых условиях, предлагаемых банком. Заявители могут рассчитывать на оперативное получение ответа на свою заявку.

Среди необходимых документов — оригиналы кредитных договоров, справка о доходах и документ, удостоверяющий личность. Важно убедиться, что все документы актуальны и полны, так как неполное или неправильное предоставление задержит процесс одобрения.

Рассматривая возможность рефинансирования в 2026 году, заемщики должны оценить обе доступные программы, чтобы определить наиболее выгодный вариант для своих финансовых целей. Консультации со специалистами банка помогут определиться с оптимальным подходом и ответят на любые вопросы, касающиеся процесса.

Особенности программы рефинансирования кредитов

Программа предлагает два основных варианта консолидации долга на выгодных условиях. Чтобы получить право на участие в программе, заявители должны соответствовать определенным требованиям, включая предоставление необходимой документации и демонстрацию способности эффективно управлять реструктурированными платежами. Процесс включает в себя выбор между вариантами с фиксированной или переменной ставкой, каждый из которых предлагает уникальные преимущества в зависимости от индивидуальных предпочтений и рыночных условий.

Для тех, кто заинтересован в этом, ниже перечислены ключевые факторы, которые необходимо учитывать:

- Правомочность: Заявители должны предоставить справку о доходах, удостоверение личности и документы, подтверждающие первоначальный кредитный договор.

- Сумма кредита: Сумма, подлежащая рефинансированию, зависит от остатка задолженности и конкретных условий программы на 2026 год.

- Условия погашения: Сроки погашения могут составлять от 3 до 15 лет, процентные ставки зависят от выбранного варианта.

- Процентные ставки: Доступны фиксированные и переменные ставки, причем последние могут корректироваться в зависимости от рыночных тенденций.

- Процесс подачи заявки: Необходимо подать заполненную заявку, а также предоставить документы, подтверждающие доход и непогашенные долги. Оценка финансового состояния заявителя является частью оценки.

Помимо традиционного рефинансирования, программа позволяет реструктурировать несколько кредитов, которые могут быть выданы другими финансовыми учреждениями. Этот вариант особенно выгоден для тех, кто хочет объединить различные долги в единый, управляемый платеж.

Среди часто задаваемых вопросов, касающихся этой программы, следующие:

- Каковы варианты погашения? Погашение может быть ежемесячным, ежеквартальным или ежегодным, в зависимости от предпочтений заявителя и его финансовых возможностей.

- Как узнать, имеет ли человек право на участие в программе? Право на получение кредита зависит в первую очередь от кредитной истории, уровня дохода и текущих долговых обязательств.

- Какие документы необходимы? К основным документам относятся удостоверение личности, справка о доходах и документы по существующим кредитам, подлежащим рефинансированию.

- Предусмотрены ли штрафы за досрочное погашение? Нет, досрочное погашение разрешено без штрафов, что обеспечивает гибкость для заемщиков, желающих погасить задолженность досрочно.

Прежде чем приступать к рефинансированию, заявители должны убедиться в том, что они точно понимают условия и положения.

Особенности рефинансирования средств, выданных другими банками

Чтобы перевести кредиты из других финансовых учреждений в новое, необходимо учитывать следующие ключевые факторы и условия в 2026 году:

Программы кредитования: Существуют различные варианты консолидации непогашенных долгов в более приемлемую структуру погашения. Программы разработаны для удовлетворения конкретных потребностей в зависимости от финансового положения заявителя.

Соответствие критериям: заявитель должен соответствовать определенным критериям, таким как стабильный доход, кредитоспособность и отсутствие значительных просроченных платежей. Кредитные договоры с другими банками должны быть действующими и находиться в хорошем состоянии.

Необходимые документы : Для начала процесса необходимо предоставить пакет необходимых документов. Как правило, это документы, удостоверяющие личность, справка о доходах и действующие кредитные договоры.

Процесс подачи заявки: Процедура передачи кредита включает в себя предоставление документов, рассмотрение кредитором и окончательное одобрение. Продолжительность этого процесса зависит от политики конкретного кредитора и сложности финансовой ситуации.

Доступные варианты: Обычно предлагаются два основных варианта перевода долга: прямое погашение единовременной суммой или реструктуризация с изменением условий. Оба метода имеют свои уникальные преимущества в зависимости от индивидуальных финансовых обстоятельств.

Процентные ставки : Обратите внимание на процентные ставки, которые могут колебаться в зависимости от суммы кредита, срока погашения и кредитной истории. Сравнение различных предложений позволит выбрать наиболее экономически выгодное решение.

Условия погашения: После перевода кредита могут быть установлены новые графики погашения с корректировкой сроков в соответствии с платежеспособностью заемщика. Некоторые программы могут предлагать гибкие планы погашения, чтобы облегчить финансовую нагрузку.

Условия возврата : В некоторых случаях могут применяться условия досрочного погашения или возврата средств, что влияет на конечный остаток по кредиту. Понимание этих условий поможет избежать дополнительных расходов.

Отзывы клиентов: Рекомендуется ознакомиться с отзывами клиентов, которые уже пользовались услугами по переводу кредитов. Это может дать представление о надежности и прозрачности предлагаемых программ.

Зачем переводить долг? : Основные причины перевода долга — более выгодные процентные ставки, более благоприятные условия погашения и более эффективное управление финансами. Каждый заемщик должен оценить эти преимущества в соответствии со своими потребностями.

Запросы : При возникновении любых вопросов или неопределенности рекомендуется проконсультироваться непосредственно с кредитором. Это поможет прояснить любые сомнения в отношении конкретных условий кредитования и обеспечит полное понимание условий перед тем, как приступить к перечислению средств.