Введите цифровой код из формы 2-НДФЛ, выданной агентом по выплате доходов. Этот код указывает на основание для применения персонального вычета и должен соответствовать данным, отраженным в налоговом документе. Используйте только значения, утвержденные ФНС, так как отклонения или ошибки влекут за собой отказ в приеме заявления.

Необходимо применять ту же группу цифр, которая отражает характер вычета: на ребенка, обучение или медицинские расходы. Использование неверного идентификатора лишает права на возврат налога. Правильность заполнения этого поля зависит от соответствия между заявленными суммами, основанием для получения вычета и удержанным налогом.

Соблюдайте правила заполнения в точности, как указано в официальной инструкции по заполнению декларации о доходах физических лиц. Если применяется несколько видов вычетов, для каждого вида необходимо указать отдельную запись. Указанные суммы должны совпадать с информацией в справке агента.

Примерами принятых кодов являются 114 для вычетов на детей и 126 для льгот, связанных с обучением. Выбор зависит от характера льготы и не должен превышать установленных законом лимитов. Нарушение этих условий приводит к исключению соответствующего пункта из общей суммы уменьшения налоговых обязательств.

Проверьте каждый раздел документа перед подачей. Обратите внимание на критерии подачи заявления, особенно если на вычет претендует физическое лицо, не указанное в качестве основного налогоплательщика. Право на вычет и размер льготы напрямую связаны с этим разделом формы.

Основные принципы заполнения кода 327 в налоговой декларации 3-НДФЛ

Указывайте льготу по коду 327 исключительно при заявлении вычета, связанного с расходами на обучение налогоплательщика или его детей. Это касается физических лиц, которые понесли такие расходы и имеют документальное подтверждение их оплаты.

Заявленная сумма должна соответствовать цифрам в справке 2-НДФЛ. Сумма вычета ограничена 120 000 рублей в год, включая все заявленные социальные льготы, например, медицинские или пенсионные взносы. Специальное ограничение на детское образование составляет 50 000 рублей на ребенка в год.

При заполнении этого раздела руководствуйтесь официальной справкой о доходах (2-НДФЛ), следя за тем, чтобы все суммы доходов и удержанных НДФЛ совпадали. Неправильное заполнение может привести к отказу в приеме заявления или перерасчету налога.

Право на получение налога имеют только суммы, предоставленные самим налогоплательщиком. Платежи, произведенные третьими лицами или организациями, не применяются. Приложите к декларации все соответствующие справки и подтверждения об оплате.

- Используйте те же цифры, что указаны в справке о доходах;

- Не превышайте допустимые лимиты по суммам;

- Убедитесь, что даты выплат попадают в налогооблагаемый период;

- Не включайте неподтвержденные расходы или расходы, не имеющие документального подтверждения.

Заявления на получение этих социальных вычетов требуют тщательного документирования и соответствия налоговым нормам. Предоставление точных данных, подтверждение всех записей подтверждающими справками и понимание ограничений на применение вычетов являются обязательными, чтобы избежать неправильного заполнения и отказа в льготах.

Пояснения к коду 327

Всегда обращайтесь к справке о доходах (форма 2-НДФЛ), выданной налоговым агентом. Код 327 означает, что налогоплательщик в течение года получал социальные налоговые вычеты непосредственно через агента. Это означает, что человек уже воспользовался правом уменьшить налогооблагаемый доход на сумму соответствующих расходов без подачи отдельной декларации.

В декларации (форма 3-НДФЛ) используйте этот код только в том случае, если вычет был предоставлен не налоговой инспекцией, а работодателем. Наличие этого маркера в документе означает, что вычет уже частично или полностью учтен в налоговом расчете, выполненном агентом.

Использование этого идентификатора зависит от того, что указано в официальной справке. Если в разделе 3 формы соответствующие суммы вычета указаны с кодом 327, не заявляйте их повторно. Двойной учет вычетов может привести к отказу в приеме декларации.

Этот код необходимо указывать только в том случае, если человек не планирует повторно обращаться за тем же вычетом. Если цель — заявить дополнительные суммы, не включенные агентом, предоставьте разбивку с другими идентификаторами вычетов, подтвержденную документами.

Не указывайте суммы по этому коду в разделе 4 декларации, если агент уже включил их. Это соответствует принципу s избежания дублирования льгот и обеспечивает точность отражения налоговой базы по физическому лицу.

Появление этого значения в сертификате означает, что часть льготы была использована. Его отражение в декларации необходимо только для информационного соответствия, а не для повторного применения налоговой льготы. При заполнении отчета внимательно проверьте все предоставленные документы, чтобы избежать противоречивых данных о вычетах, уже предоставленных агентом.

Правила заполнения записи 327 в декларации

Указывайте эту запись только в том случае, если налоговый агент уже удержал НДФЛ с выплат, подлежащих социальным вычетам. Показатель отражает суммы, удержанные организацией, ответственной за представление отчетности о доходах и выступающей в качестве плательщика пособия.

Укажите показатель на основании данных формы 2-НДФЛ, графа «Удержанный налог». Включайте данные только из документа, выданного агентом, который первоначально сообщил о доходе и удержал налог.

Не включайте показатели по выплатам, не подлежащим удержанию агентом. Если физическое лицо получило вознаграждение без удержания налога, оставьте эту запись пустой.

Если доход предоставили несколько агентов, суммируйте все соответствующие удержанные суммы, если применяются социальные вычеты и агенты предоставили справки 2-НДФЛ. Каждая запись должна соответствовать принципам отчетности о доходах, уже облагаемых налогом.

Не указывайте суммы, относящиеся к имущественным или стандартным вычетам. Данная запись относится исключительно к заявлениям на социальные вычеты, по которым агент уже снизил нагрузку за счет удержания НДФЛ.

Любое несоответствие между этой записью и подтверждающими справками 2-НДФЛ может привести к отказу. Всегда проверяйте, чтобы каждый документ содержал подтверждение предоставленных вычетов и удержанного налога. Не допускаются оценочные значения и округления. Пишите точные суммы, указанные в справках, выданных агентом.

Что означает код вычета 327 в справке 2-НДФЛ

Для отражения социальных вычетов, связанных с медицинскими услугами, в справке 2-НДФЛ используется идентификатор 327. Этот номер присваивается при получении налогоплательщиком возмещения расходов на лечение, за исключением высокозатратных процедур, которые выделены в отдельную категорию по другому идентификатору.

При подготовке формы 2-НДФЛ необходимо указать сумму возмещенных расходов по данному идентификатору, если налогоплательщик представил налоговому агенту соответствующие документы. Вычет относится к доходам физических лиц и уменьшает общую налоговую базу. Максимальная сумма возмещения по данной категории ограничена действующим предельным размером социальных вычетов, установленным Налоговым кодексом.

Работодатели, выступающие в качестве агентов, должны отражать этот код только в том случае, если вычет был предоставлен в течение отчетного года. Если физическое лицо не представило никаких подтверждающих документов, этот раздел остается пустым. Сумма должна совпадать с суммой, указанной в бухгалтерской отчетности работодателя, и соответствовать заявленному доходу в разделе 3 справки.

При заполнении справки избегайте путаницы с вычетами на дорогостоящее лечение или образование, которым присвоены отдельные идентификаторы. Под этим номером следует указывать только те расходы, которые предусмотрены специальными правилами для общих медицинских услуг. Неправильное использование этого кода приводит к расхождениям в налоговой декларации и может стать причиной отказа в предоставлении вычета.

Чтобы проверить обоснованность примененных льгот, убедитесь, что данные о доходах в справке совпадают с суммами в разделах 1 и 3, а сумма вычета соответствует представленным квитанциям. Например, если налогоплательщик понес расходы на лечение на сумму 70 000 рублей, то эту сумму следует отразить по данному коду без превышения установленного ограничения.

Новая справка о доходах и суммах удержанного НДФЛ

Всегда запрашивайте обновленную справку о доходах у налогового агента, который удерживал суммы. Эта справка заменяет старую форму 2-НДФЛ и содержит сведения, необходимые для заполнения строки 327 в отчете о доходах, представляемом физическими лицами.

В документе должны быть отражены фактические суммы, удержанные агентом, с разбивкой по месяцам и видам выплат. При наличии нескольких источников дохода каждый работодатель должен выдать отдельную справку. Неправильные или неполные данные приводят к ошибкам при составлении отчетности.

Убедитесь, что в справке указаны все выплаченные и удержанные суммы, включая социальные налоговые вычеты и доходы, на которые распространяются ограничения, предусмотренные пунктом 3 статьи 210. Эти ограничения влияют на подсчет итоговых сумм и на то, какие части включаются в налоговый кодекс 327.

Агенты обязаны предоставлять эту справку по запросу или в конце налогового года. Не путайте ее с общими отчетами о доходах; только официальная справка налогового агента содержит достоверные данные для целей личной отчетности.

Указывая суммы в отчете, точно сопоставляйте их с данными, указанными в справке. Не усредняйте, не оценивайте и не изменяйте заявленные значения. Сумма должна соответствовать справке вплоть до каждого рубля, особенно при указании удержанных сумм, связанных с пособиями и социальными вычетами.

Неправильные цифры в этом разделе — частая причина отказов. Любое несоответствие между заявленными и подтвержденными суммами может повлечь за собой запрос на разъяснение или внесение изменений. Используйте только цифры из официально предоставленных налоговых сертификатов, но ни в коем случае не из внутренних документов по начислению заработной платы или самостоятельных расчетов.

Что означает запись 327

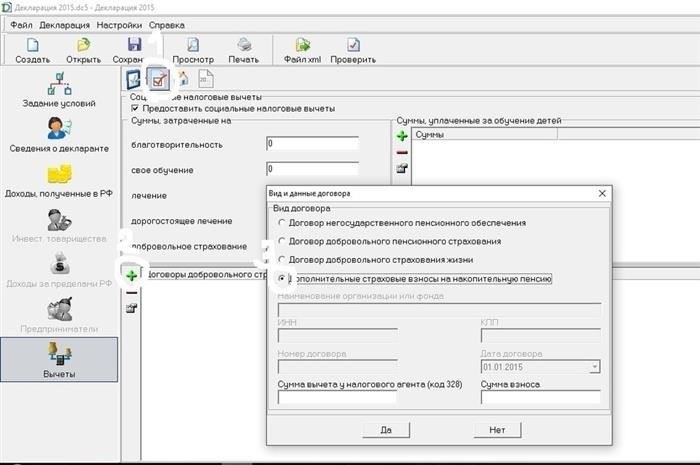

Указывайте эту цифровую ссылку при заявлении социальных вычетов, связанных со страховыми взносами, уплаченными по добровольным соглашениям. Это относится к суммам, перечисленным частным лицом, а не налоговым агентом, страховщикам или пенсионным фондам.

- Использование этого показателя соответствует личным взносам налогоплательщика в негосударственные пенсионные или страховые программы.

- Сумма, дающая право на льготы, зависит от годового лимита, установленного фискальными органами.

- Применение данной ссылки ограничено физическими лицами, подающими декларации самостоятельно, без привлечения агентов по удержанию.

- Данные должны соответствовать официальным формам и справкам о доходах (например, справкам о доходах с места работы или из банков).

Чтобы правильно ввести этот идентификатор, придерживайтесь следующих принципов:

- Используйте его исключительно для вычетов, связанных с добровольными страховыми взносами.

- Не связывайте его с суммами, выплачиваемыми работодателем, — только индивидуальные платежи могут считаться таковыми.

- Указывайте только фактически перечисленные суммы, подтвержденные договорами и платежными документами.

- Убедитесь, что сумма вычета не превышает установленный законом порог, действующий в отчетном году.

По разъяснениям налоговой службы, данная запись применима только в том случае, если плательщик и получатель — одно и то же физическое лицо. В случае неправильного применения льготы может быть отказано, и может потребоваться внесение изменений в отчетность. Идентификатор не распространяется на другие виды социальных пособий и не должен использоваться для возмещения расходов на образование или лечение.

Пример применения записи 327 в документе

Используйте проводку 327 только в том случае, если налогоплательщик получил социальные налоговые вычеты по статье 219 Налогового кодекса и эти суммы уже были учтены в НДФЛ, удержанном у источника выплаты.

- Запись 327 указывается в разделе «Доходы» справки 2-НДФЛ для физических лиц, получивших возмещение расходов на медицинские, образовательные услуги или добровольные пенсионные взносы, при этом налог уже скорректирован.

- В форме 3 этот идентификатор укажите в разделе 2 при представлении сведений об удержанных суммах НДФЛ и ранее предоставленных значениях вычетов.

- Введенная сумма должна совпадать со значением в строке формы 2-НДФЛ «Предоставленные вычеты — социальные» и находиться в пределах ограничений, установленных на финансовый год (например, 120 000 руб.).

Неправильное использование 327, например, применение его для неподтвержденных сумм или не связанных с вычетами, влечет отказ в приеме декларации или перерасчет налога к уплате. Принципы сопоставления данных как в 2-НДФЛ, так и в декларации действуют неукоснительно.

- Ссылайтесь на данные физического лица в соответствии с сертификатом.

- Перепроверяйте значения вычетов и суммы доходов на предмет соответствия.

- Включайте в декларацию только те суммы, которые уже отражены работодателем в справке об удержанном налоге.

Для ясности, речь идет о вычетах, уже использованных налоговым агентом, а не о тех, которые физическое лицо намерено применить самостоятельно.

Ограничение суммы вычета по коду 327

При заявлении социальных вычетов в части, касающейся обучения, лечения и добровольного страхования, на одного налогоплательщика в год можно указать не более 120 000 рублей. Ограничение распространяется на общую сумму по всем категориям вместе, а не по отдельности.

- При использовании справки о доходах (форма 2-НДФЛ) проверьте соответствие сумм значениям, указанным в справке, предоставленной учреждением или поставщиком услуг.

- Предельная величина не включает взносы на пенсионное страхование по добровольным соглашениям — они заявляются по другому идентификатору с отдельным пороговым значением.

- Если существует несколько видов приемлемых расходов, распределите их в рамках одного совокупного лимита. Например, расходы на образование (70 000 рублей) и лечение (50 000 рублей) вместе не могут превышать 120 000 рублей.

- Неправильное указание значений вычета или превышение допустимой суммы влечет за собой отказ при проверке налоговым органом. Перерасчет может привести к уменьшению размера возврата или требованию подтверждающих документов.

- Убедитесь, что в каждом представленном документе (включая подтверждение оплаты и сертификат поставщика) отражено полное имя физического лица и его идентификационный номер налогоплательщика, что необходимо для правильного заполнения декларации.

Декларация должна содержать четкую группировку предоставленных сумм по видам со ссылками на соответствующие сертификаты. Неправильная классификация или пропуски в этих группировках могут привести к отказу в приеме декларации или запросу разъяснений.

Согласно последним разъяснениям, ограничение сохраняется независимо от количества лиц, указанных в подтверждающих документах — только расходы декларанта, супруга, детей или иждивенцев могут быть признаны таковыми, если это прямо указано.

Таким образом, при подготовке записей, связанных с социальными пособиями, всегда сверяйте суммы в разделах вычетов с подтверждающими справками и применяйте общий лимит перед заполнением формы отчетности о доходах.

Социальные вычеты, предоставленные налоговым агентом — что писать?

В документе для налоговой отчетности необходимо указать сумму социальных вычетов, предоставленных налоговым агентом на основании официальной справки. Эта справка подтверждает удержанные суммы и отраженные агентом в налоговом органе. При заполнении декларации информация из справки должна быть точно перенесена в соответствующий раздел, посвященный социальным вычетам.

Основные принципы применения социального вычета зависят от данных, указанных в справке налогового агента. В декларации эта справка используется как подтверждение вычетов, примененных в налоговом периоде. Это означает, что без соответствующего документа, выданного агентом, в котором отражены суммы удержанного налога и реквизиты вычета, налоговый орган может усомниться в правомерности заявленных сумм.

При указании сумм, связанных с социальными выплатами, необходимо строго придерживаться цифр из справки агента. Любое отклонение или неподтвержденные цифры могут привести к несоответствиям и задержке обработки. Новый формат налоговой формы требует точного соблюдения этих инструкций и четкой ссылки на код вычета, указанный в справке.

Например, если в справке указаны социальные вычеты, предоставленные в рамках определенной налоговой льготы, то эти же цифры должны быть указаны в соответствующем поле декларации. При заполнении декларации не допускается произвольное изменение данных; в декларации должны быть указаны именно те данные, которые предоставил агент.

Дополнительные разъяснения по использованию и значению кода вычета содержатся в официальных инструкциях. Эти разъяснения посвящены принципам правильного применения и представления, обеспечивающим соответствие отчета налогоплательщика записям агента и требованиям законодательства. Правильное оформление документов и четкое указание в декларации предотвращают споры и облегчают проверку.

Социальный налоговый вычет у агента

Для применения социальных вычетов через агента необходимо предоставить документы, подтверждающие социальные расходы, физическому лицу, выступающему в качестве агента. Агент должен правильно отразить предоставленные вычеты в расчете налога у источника выплаты и в форме отчетности. Согласно новым правилам, все вычеты, связанные с социальными льготами, должны быть четко указаны в документе, предоставляемом налогоплательщиком агенту.

При внесении информации в налоговую форму необходимо строго придерживаться принципов применения, изложенных в налоговых правилах. Агент включает сумму социального вычета на основании данных справок и выписок, в первую очередь формы 2-НДФЛ, подтверждающей доход и удержанный налог.

Ограничения на общую сумму социальных налоговых вычетов действуют в соответствии с лимитами, установленными Налоговым кодексом. Агент должен следить за тем, чтобы эти ограничения соблюдались и не превышали допустимый размер вычетов по каждому физическому лицу. Такой контроль позволяет предотвратить ошибки и потенциальные штрафы, связанные с неправильным применением вычетов.

В декларации о доходах социальный вычет должен быть отражен под соответствующим кодом, что обеспечивает соответствие сумм, указанных в официальных документах. Правильная увязка данных о доходах и вычетах необходима для того, чтобы избежать расхождений при проведении налоговых проверок.

Если требуются разъяснения, то в официальных разъяснениях налоговых органов содержатся подробные указания по применению социальных вычетов через агентов. Обращение к этим разъяснениям помогает соблюдать требования законодательства и правильно применять вычеты, не допуская их неверного толкования.

Как заполнить форму 3-НДФЛ

При заполнении налоговой формы необходимо обратить внимание на точное отражение сумм, относящихся к доходам и вычетам. Поле, связанное с кодом 327, соответствует суммам, предоставленным налоговыми агентами, отражающим удержанные суммы налога. Неправильные записи в этом разделе могут привести к расхождениям в процессе проверки.

Процедура включает в себя перенос данных из официальных заявлений работодателей или других налоговых агентов, чтобы убедиться, что заявленные суммы соответствуют суммам, указанным этими организациями. Важно проверить, чтобы цифры точно соответствовали доходам и вычетам, указанным в подтверждающих документах.

Соблюдение правил, касающихся кодов и их обозначений, позволяет избежать ошибок. Поле, отмеченное кодом 327, обозначает суммы, удержанные налоговыми агентами от имени физического лица. Неправильный учет этих сумм может привести к отказу или необходимости внесения исправлений со стороны налоговых органов.

Каждая строка с этим кодом должна быть заполнена в соответствии с инструкциями, приведенными в последней версии налогового справочника, с учетом вида дохода и характера заявленных вычетов. Обращение к официальным разъяснениям обеспечивает соблюдение действующих нормативных требований.