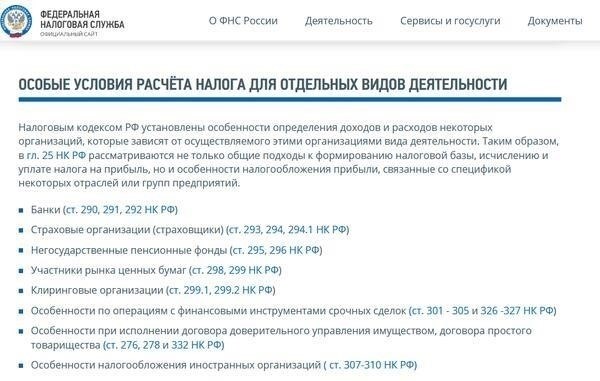

Глава 25 Налогового кодекса Российской Федерации содержит нормы и правила, регулирующие налогообложение прибыли организаций на территории страны. В частности, в ней рассматриваются вопросы исчисления, отражения в отчетности и уплаты налога на прибыль организаций, включая круг видов деятельности, подлежащих налогообложению, и порядок определения налогооблагаемой прибыли.

Одним из ключевых аспектов данной главы является разграничение различных видов доходов, подлежащих налогообложению, включая доходы от обычной хозяйственной деятельности и доходы, возникающие в результате исключительных операций. Кроме того, в этой главе даны рекомендации по вычетам, освобождениям и налоговым льготам, предоставляемым организациям, имеющим на это право, что крайне важно для предприятий, стремящихся оптимизировать свои налоговые обязательства.

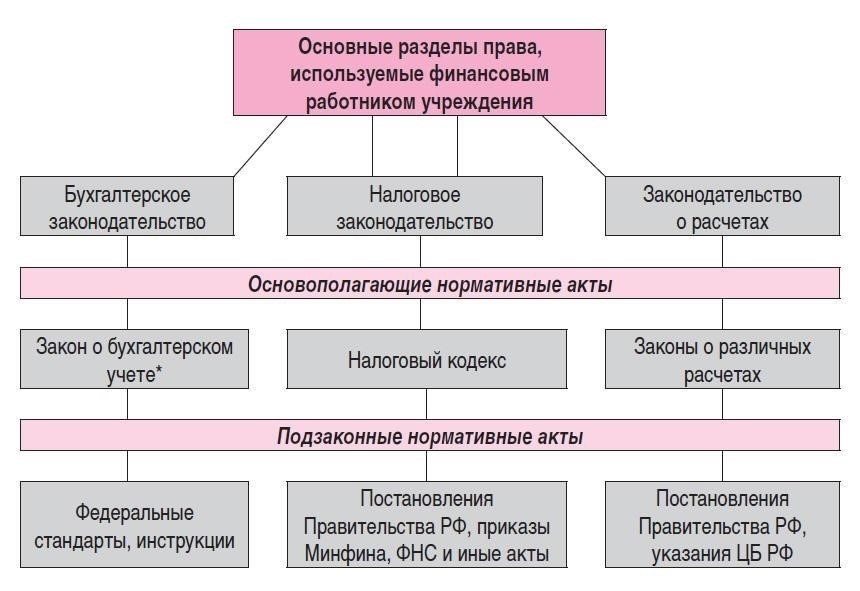

Кроме того, реализация этих положений регулируется актами соответствующих министерств, государственных органов и указами президента. Документы, изданные этими органами, включая постановления и приказы, определяют конкретные процедуры и сроки их выполнения. Организации должны постоянно обновлять эти нормативные документы, чтобы избежать штрафов за их несоблюдение.

Информация о налоговых ставках, вычетах и требованиях к отчетности регулярно обновляется путем публикации официальных документов федеральными и местными налоговыми органами, что позволяет предприятиям оставаться в курсе событий и соблюдать изменяющиеся требования. Правила данной главы распространяются не только на российские организации, но и на иностранные организации, осуществляющие деятельность на территории РФ, что делает ее важнейшим разделом Налогового кодекса для всех заинтересованных сторон.

Обзор налога на прибыль организаций в главе 25 Налогового кодекса Российской Федерации

В соответствии с главой 25 НК РФ организации обязаны уплачивать налог на прибыль, полученную от предпринимательской деятельности. Данное положение является частью общей системы, установленной законами, указами и распоряжениями различных государственных органов, включая министерства и администрацию президента. Налог распространяется как на отечественные, так и на иностранные организации, осуществляющие свою деятельность на территории РФ.

Основные нормативно-правовые акты

Налогообложение прибыли организаций регулируется множеством актов и законодательных документов, таких как:

- Указы Президента

- Постановления Правительства

- акты министерств и государственных органов

- Судебные постановления Верховного суда и Президиума суда

- Приказы федеральных ведомств и государственных органов.

Организации обязаны соблюдать эти акты, а правовая база уточняется решениями судебных коллегий и других соответствующих органов. Таким образом, соблюдение обязанностей, предусмотренных этими нормативными актами, имеет решающее значение для избежания штрафных санкций.

Расчет и уплата налога на прибыль организаций

Налог рассчитывается на основе доходов организаций после вычета допустимых расходов, таких как затраты, связанные с производством, управлением и функционированием бизнеса. Конкретные правила, касающиеся вычетов и освобождений, изложены в официальных постановлениях, включая разъяснения министерств и судебные решения. Ставка налога и порядок уплаты четко определены в нормативных актах, установленных правительством.

Организациям необходимо быть в курсе изменений налоговых ставок и новых разъяснений судебных и исполнительных органов власти, чтобы своевременно и точно представлять налоговую отчетность и уплачивать налоги. Изменения в налоговом законодательстве могут быть вызваны решениями Президиума Верховного суда или новыми приказами соответствующих министерств и правительства.

Нормативные акты российских министерств и ведомств, относящиеся ко второй части Налогового кодекса

Часть 2 Налогового кодекса РФ регулируется целым рядом нормативных документов, изданных различными министерствами и ведомствами. Эти документы регулируют исчисление налогов, обязанности организаций, а также процессы, связанные с уплатой налогов и разрешением споров. Среди них следует отметить указы и распоряжения Президента, постановления Верховного суда, а также постановления Президиума Высшего арбитражного суда.

Федеральные законы и постановления таких министерств, как Министерство финансов и Федеральная налоговая служба, определяют основные принципы налогового администрирования, устанавливают порядок проведения налоговых проверок, предоставления вычетов и представления отчетности. В частности, в этих документах рассматриваются вопросы определения налогооблагаемого дохода, льгот и исчисления налогов, возникающих при осуществлении предпринимательской деятельности.

Помимо этих законов, различные акты, изданные государственными органами, в том числе Министерством экономического развития и Министерством юстиции, содержат разъяснения и поправки к основному законодательству. Среди них — конкретные нормы о налоговой ответственности корпораций, изменения в оценке прибыли, а также механизмы принудительного взыскания неуплаченных налогов.

Кроме того, судебные разъяснения, в том числе постановления пленума Верховного суда и решения арбитражных судов, дают дополнительную интерпретацию неоднозначных положений закона, помогая гармонизировать применение налогов в различных регионах и отраслях. Эти судебные решения часто определяют практический подход к налоговым спорам и вопросам соблюдения законодательства, с которыми сталкиваются организации.

Распоряжения президента и другие решения правительства на высшем уровне также играют важную роль в регулировании и обеспечении применения налогового законодательства. Министерство финансов регулярно выпускает постановления, в которых излагаются изменения в налоговых обязательствах и штрафах, а Федеральная налоговая служба следит за соблюдением этих норм и осуществляет надзор в вопросах соблюдения законодательства.

Указы и распоряжения Президента Российской Федерации, относящиеся к части второй Налогового кодекса Российской Федерации

Указы и распоряжения Президента РФ играют важную роль в реализации налоговых обязательств организаций на территории Российской Федерации. Они устанавливают основные принципы налогообложения, в том числе порядок определения прибыли, регулирования налоговых ставок и принудительного взыскания налогов. Эти документы издаются в связи с развитием экономики и права и влияют на то, как предприятия управляют своими финансовыми обязательствами.

Основные указы и распоряжения Президента РФ

- Указы об основных направлениях налогообложения: Указы Президента часто устанавливают конкретные правила расчета прибыли юридических лиц, в том числе критерии признания тех или иных расходов или доходов объектом налогообложения.

- Указы о налоговых органах и мониторинге: Указы президента могут назначать органы, ответственные за надзор за соблюдением налогового законодательства и реализацию эффективных мер по сбору налогов.

- Правила рассмотрения налоговых споров: Указы определяют правовые основы рассмотрения споров между организациями и налоговыми органами, определяют порядок рассмотрения судами дел, связанных с налогообложением и предпринимательской деятельностью.

Влияние указов президента на деятельность организаций

Президентские акты напрямую влияют на то, как организации ведут свою деятельность в отношении налоговой отчетности. Эти указы разъясняют, как компании должны взаимодействовать с министерствами и ведомствами, такими как Министерство финансов и другие государственные органы. В них также содержатся инструкции по соблюдению правил расчета прибыли, вычета расходов и предоставления необходимых документов в налоговые органы.

- Разъяснения по налогообложению прибыли: В некоторых указах изложен порядок определения налогооблагаемой прибыли в связи с деятельностью отдельных отраслей или секторов экономики.

- Внесение изменений в нормативные акты: Указы Президента могут вносить изменения в действующее законодательство или политику, затрагивающую деятельность организаций, в частности, в связи с появлением новых нормативно-правовых актов или международных налоговых соглашений.

- Взаимодействие с юридическими органами: Документы, издаваемые президентом, содержат рекомендации организациям по ведению налоговых споров в судебном порядке, в том числе ссылки на решения Верховного суда РФ или Пленума Верховного суда РФ.

Соблюдая эти указания президента, организации обеспечивают соблюдение норм, регулирующих налогообложение прибыли, и минимизируют риск возникновения споров с налоговыми органами или юридическими учреждениями.

Федеральные законы, относящиеся к части 2 Налогового кодекса: Налог на прибыль организаций

Для организаций, осуществляющих деятельность на территории Российской Федерации, соблюдение федеральных законов и нормативных актов является обязательным. В частности, часть 2 Налогового кодекса регулирует налогообложение доходов организаций, разъясняя порядок отражения финансовых результатов деятельности. Ключевыми законодательными актами, относящимися к данному разделу, являются постановления Верховного суда и нормативные акты Президента Российской Федерации, которые дают представление о практическом применении этих положений.

Основные нормативные акты и судебные толкования

Решения Верховного суда, особенно принятые на пленарных заседаниях, играют важную роль в определении порядка применения законодательства. Эти постановления создают прецеденты, которые влияют на толкование нормативно-правовой базы, регулирующей налогообложение прибыли. Кроме того, постановления Правительства РФ, а также постановления профильных министерств и ведомств содержат дополнительные разъяснения, которые должны соблюдать предприятия. Законодательные нормы распространяются на права и обязанности организаций по представлению отчетности и уплате налогов на прибыль, полученную в результате их деятельности.

Влияние актов правительства и указов президента

Указы Президента и другие нормативные правовые акты определяют, как организации в Российской Федерации должны строить свою отчетность. В этих документах содержится подробная информация о том, что является налогооблагаемой прибылью и на какие вычеты имеют право организации в соответствии с действующим законодательством. Организации должны быть в курсе всех изменений, поскольку изменения в указах президента могут напрямую повлиять на их налоговые обязательства. Кроме того, решения Президиума и других судебных органов способствуют применению налогового законодательства на практике, особенно в случае возникновения споров между предприятиями и налоговыми органами.

Постановления Пленума и Президиума Верховного суда РФ по вопросам налога на прибыль организаций

Постановления Пленума и Президиума Верховного суда РФ играют важнейшую роль в толковании и применении норм, касающихся налога на прибыль организаций. Эти постановления вносят ясность в применение правовых норм для организаций различных отраслей, в том числе торгово-промышленных.

Согласно постановлениям Верховного суда, особенно в случаях споров между предприятиями и налоговыми органами, взаимодействие государственных органов, включая министерства, ведомства и налоговые инспекции, регулируется точным толкованием законодательных актов и правовых документов — указов, приказов и постановлений. Постановления Президиума имеют особое значение для формирования обязательных правовых позиций для нижестоящих судов, обеспечивая единообразие судебной практики.

Основные судебные толкования

Один из наиболее заметных вопросов, рассмотренных Верховным судом, связан с применением налоговых вычетов и льгот для различных видов предпринимательской деятельности. Например, в нескольких постановлениях пленума были разъяснены правовые нормы, определяющие, что является вычитаемыми расходами при осуществлении хозяйственных операций, в том числе связанных с долгосрочными активами. В этих решениях подчеркивается, что вычеты должны быть непосредственно связаны с деятельностью организации и соответствовать экономической цели ее деятельности.

Кроме того, суд рассмотрел споры, касающиеся классификации некоторых операций, в частности, межфирменных соглашений, и налогообложения доходов от такой деятельности. Пленарные постановления Верховного суда помогают обеспечить последовательное рассмотрение аналогичных дел в разных организациях, что обеспечивает предсказуемость и стабильность применения законов.

Влияние на организации

Для бизнеса эти постановления оказывают непосредственное влияние на порядок расчета и исполнения налоговых обязательств. Толкования Верховного суда часто приводят к созданию прецедентов, которыми руководствуются налоговые органы и другие государственные ведомства при проведении проверок и правоприменительной деятельности. Предприятиям важно быть в курсе этих решений, чтобы обеспечить их соблюдение и избежать возможных правовых осложнений, особенно если они работают в отраслях, подверженных частым изменениям законодательства.

Постоянно обновляемые решения Верховного суда продолжают формировать понимание налогового законодательства, что имеет практические последствия как для крупных корпораций, так и для небольших компаний. Регулярное ознакомление с последними решениями необходимо организациям для того, чтобы оставаться в русле как правовых норм, так и судебной практики, установленной Президиумом Верховного суда.

Основные постановления и распоряжения правительства, влияющие на часть 2 Налогового кодекса

Следующие постановления и распоряжения непосредственно влияют на часть 2 Налогового кодекса, в частности на налогообложение прибыли организаций в России:

Эти постановления, а также сопроводительные нормативные документы влияют на толкование и применение налогового законодательства организациями, обеспечивая соответствие норм налогообложения прибыли более широкой экономической и фискальной политике страны. Предприятиям необходимо регулярно обращаться к этим документам, чтобы обеспечить соблюдение законодательства и избежать штрафов, возникающих в результате неправильного толкования или пропущенных поправок.

Практические последствия введения налога на прибыль для российского бизнеса и проблемы соблюдения законодательства

Предприятия, работающие в России, сталкиваются со значительными трудностями при соблюдении правил, регулирующих налогообложение прибыли. Юридические лица должны обеспечить соблюдение положений, изложенных в соответствующих разделах законодательства Российской Федерации. Министерство финансов, различные государственные ведомства и местные суды играют активную роль в толковании и применении этих законов, включая многочисленные постановления Верховного суда и Президиума Судебной коллегии по экономическим делам.

Организации обязаны платить налоги с доходов, определенных официальными правилами, которые часто предполагают интерпретацию сложных видов экономической деятельности и корректировку расчетов на основе конкретных отраслевых норм. Сложность заключается в том, чтобы сориентироваться в широком спектре нормативных актов, указов и распоряжений, издаваемых различными органами власти. Соблюдение законодательства предполагает ведение точного учета хозяйственных операций и осуществление соответствующих налоговых расчетов в соответствии с положениями государственных актов Российской Федерации.

Несоблюдение требований может привести к проверкам и спорам, особенно в случаях, когда возникают разночтения в законодательстве. Например, применение постановлений Президиума Верховного суда РФ прояснило некоторые аспекты расчета доходов организаций, но при этом привело к необходимости их постоянной корректировки. Задача предприятий состоит в том, чтобы обеспечить соответствие этих разъяснений их операционным стратегиям, не подвергая их правовым рискам.

В свете постоянно меняющейся нормативно-правовой базы компаниям крайне важно быть в курсе новых поправок и влияния указов президента. Регулярные обновления от соответствующих государственных органов дают рекомендации по соблюдению последних изменений. Несоблюдение этих меняющихся требований может привести к штрафам или проблемам с лицензированием бизнеса, что негативно скажется на финансовом положении и репутации организации на рынке.

Учитывая сложность этих вопросов, компаниям рекомендуется проконсультироваться со специализированными юристами, чтобы решить проблемы с соблюдением требований и минимизировать риски, связанные с неправильной налоговой отчетностью.