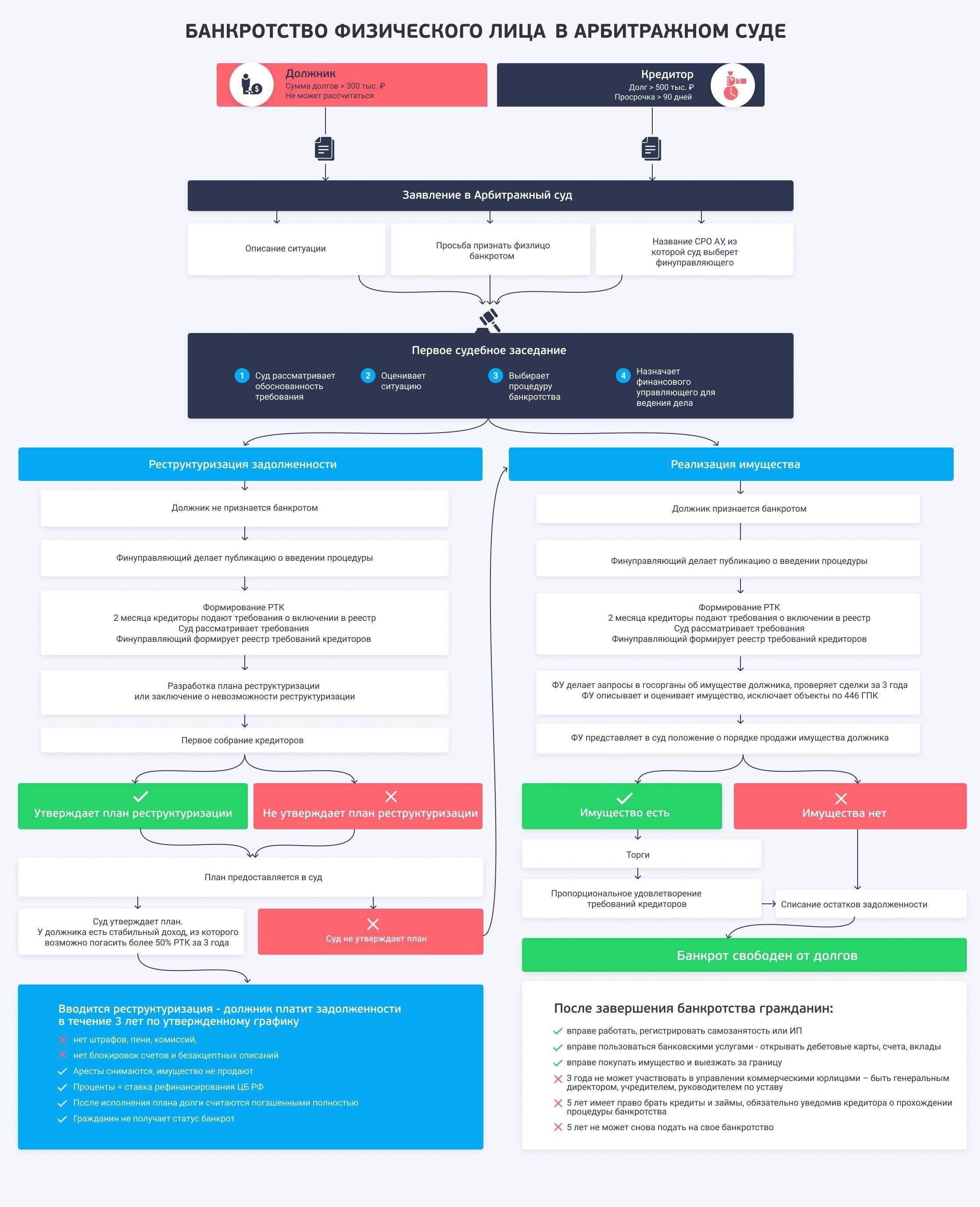

Для военнослужащих, столкнувшихся с финансовой нестабильностью, понимание последствий банкротства имеет решающее значение. Когда военнослужащий сталкивается с финансовыми трудностями, риски, связанные с банкротством, могут повлиять не только на его личные финансы, но и на его семью и будущее. Учитывая особые законы, регулирующие деятельность вооруженных сил, военнослужащие должны учитывать последствия финансовых трудностей, прежде чем принимать какие-либо решения. Процедура банкротства может иметь сложные сценарии для тех, у кого есть ипотека или другие обязательства. Ключевым моментом является то, как будет осуществляться управление такими активами, как жилье, в ходе процесса.

Для военнослужащих ипотечные обязательства — обычная проблема, когда они сталкиваются с финансовым крахом. Важно знать, что в отдельных случаях права военнослужащих защищены законом, например, в соответствии с Законом о гражданской помощи военнослужащим (SCRA), который может отсрочить обращение взыскания и снизить процентные ставки по некоторым кредитам. Однако неспособность действовать быстро может привести к значительным последствиям, включая потерю дома. Кроме того, наличие супруга или иждивенцев может усложнить ситуацию, поскольку на них также могут повлиять финансовые решения, принятые в процессе банкротства.

Почему военнослужащие не могут подать заявление о банкротстве через МФЦ

Военнослужащие не могут подать заявление о банкротстве через МФЦ в силу особых правил, которые ограничивают их возможности. Это ограничение связано в первую очередь с тем, что на военнослужащих распространяются уникальные правовые нормы, регулирующие их финансовые и юридические вопросы. Как правило, военнослужащие не могут подать заявление о банкротстве, чтобы защитить свою карьеру и финансовую безопасность во время службы.

Потенциальные последствия подачи заявления о банкротстве могут серьезно повлиять на карьеру военнослужащего. Заявление о банкротстве может негативно повлиять на допуск к службе в органах безопасности, который имеет решающее значение для многих военных функций. Более того, согласно военным правилам, подача заявления о банкротстве без надлежащего обоснования может привести к проверке финансовой ответственности военнослужащего, что может стать причиной пересмотра его права на продолжение службы.

Подача заявления о банкротстве может также повлиять на способность военнослужащего получать кредиты, в частности ипотечные. Запись о банкротстве может испортить его кредитную историю, что усложнит получение кредитов на покупку жилья или других финансовых продуктов после окончания военной службы. Этот риск может иметь долгосрочные финансовые последствия для военнослужащих как во время службы, так и после ее окончания.

Влияние банкротства на одобрение ипотеки и участие супругаВ случае банкротства военнослужащие могут столкнуться с проблемами при получении ипотечного кредита. Процесс банкротства может повлиять на кредитоспособность военнослужащего, что скажется на его способности получить одобрение на новую ипотеку или рефинансировать уже имеющуюся. Кредиторы будут учитывать финансовые последствия банкротства, особенно в отношении кредитного рейтинга и истории военнослужащего. В некоторых ситуациях может пройти несколько лет, прежде чем военнослужащие смогут подать заявку на получение новой ипотеки на выгодных условиях.

Участие супруга в ипотечном процессе может обеспечить некоторую гибкость в таких случаях. Если у супруга более крепкое финансовое положение или лучший кредитный рейтинг, это может повысить шансы на одобрение. Однако конкретные условия рассмотрения заявки на ипотеку будут зависеть от критериев кредитора и финансовой истории обеих сторон. В некоторых случаях финансовый вклад супруга может быть жизненно важным для получения одобрения, особенно если военнослужащий находится в процессе восстановления после подачи заявления о банкротстве.

Важные моменты, которые следует учитывать:

Если военнослужащий находится в процессе банкротства, кредиторы могут выдвигать более жесткие условия при одобрении новой ипотеки.

- Привлечение супруга может помочь выполнить финансовые требования и улучшить общую заявку на ипотеку.

- Варианты ипотечного кредитования для военнослужащих все еще могут быть доступны, но их условия могут существенно отличаться в зависимости от статуса банкротства.

- Военнослужащим может быть полезно поработать с финансовым консультантом, чтобы понять все последствия для их способности получить финансирование на покупку жилья после банкротства.

- Понимание этих последствий является ключевым для военнослужащих и их супругов при рассмотрении вариантов ипотечного кредитования после подачи заявления о банкротстве.

Банкротство с ипотекой: Специфика и возможные последствия

Военнослужащий, оказавшийся в затруднительном финансовом положении и имеющий ипотечный кредит, должен знать о специфических правилах и возможных последствиях, связанных с процедурой банкротства. Процесс банкротства при наличии ипотеки имеет несколько уникальных аспектов, которые требуют внимания.

Ключевые соображения для военнослужащих с ипотекой

Существует важное различие в том, как банкротство влияет на гражданских и военных лиц, особенно в отношении жилья. Военнослужащий может подать заявление о банкротстве и при этом сохранить свой дом, в зависимости от типа банкротства и размера собственного капитала в собственности. Однако для того, чтобы такой исход был возможен, необходимо соблюсти определенные условия. Если выплаты по ипотеке становятся недоступными, банкротство может быть использовано для корректировки долга или реструктуризации условий выплат. Наличие ипотеки усложняет процесс принятия решения, поскольку дом часто является основным активом, подверженным риску.

Если военнослужащий проходит процедуру банкротства после получения ипотечного кредита, возможные последствия могут включать потерю имущества, если долг не будет реструктурирован или если дело о банкротстве приведет к ликвидации активов. В некоторых случаях жилье может быть исключено из процесса банкротства путем освобождения от налога, в зависимости от местных законов и размера имеющегося капитала. Однако важно понимать, что после банкротства военнослужащий все равно будет нести финансовые обязательства по ипотечному кредиту, если они не будут явно сняты в ходе судебного процесса.

Рекомендуется проконсультироваться с финансовыми экспертами или юрисконсультами, чтобы полностью понять возможные варианты решения проблемы ипотечного долга в контексте банкротства. Военнослужащим также следует подумать о том, как банкротство повлияет на возможность получения займов или кредитов в будущем, особенно при наличии ипотеки.

Что происходит со статусом военнослужащего по контракту после банкротства

После подачи заявления о банкротстве правовое положение военнослужащего-контрактника может претерпеть значительные изменения. На статус военнослужащего могут повлиять его финансовые обязательства, особенно если речь идет о кредитах и ипотеке. Банкротство может привести к изменению условий контракта военнослужащего, прежде всего в части его финансовых обязательств.

Если военнослужащий имеет ипотечный кредит, процесс банкротства может повлиять на его способность сохранить жилье. В тех случаях, когда долг по ипотеке велик, военнослужащий может столкнуться с трудностями при продолжении выплат или переговорах о выгодных условиях. Банкротство позволяет списать некоторые долги, но это не освобождает военнослужащего автоматически от обязательств по ипотеке. Финансовое учреждение все равно может предъявить претензии, если не будет достигнуто официальное соглашение или модификация.

Последствия для трудоустройства и военного контракта

Хотя банкротство само по себе не обязательно отменяет контракт военнослужащего, оно может повлиять на его право на получение определенных назначений или продвижение по службе. Военнослужащие, проходящие службу по контракту, могут столкнуться с необходимостью проверки их финансовой стабильности, особенно если управление финансами считается критически важным для выполнения определенных функций. Важно понимать, что банкротство может повлиять на продвижение по военной карьерной лестнице, если финансовое положение вызывает сомнения в благонадежности или надежности.

Кроме того, статус банкротства может повлиять на одобрение кредитов или финансовой помощи по военным каналам. Военнослужащие, подающие заявление о банкротстве, должны знать о возможных последствиях как для их личного финансового положения, так и для мнения военных об их финансовой ответственности.

Последствия банкротства для военной ипотеки после банкротства

Для военнослужащих, столкнувшихся с финансовой несостоятельностью, решение вопросов, связанных с военной ипотекой после объявления о банкротстве, может представлять собой ряд серьезных проблем. Важно понимать, как банкротство влияет на текущие ипотечные обязательства, а также возможные последствия, которые могут возникнуть во время и после судебного процесса.

В ходе процедуры банкротства военнослужащие могут получить возможность реструктурировать или списать некоторые виды долгов, включая личные кредиты и остатки по кредитным картам. Однако ипотечный долг, как правило, остается обеспеченным собственностью, а значит, его придется решать либо с помощью плана погашения, либо путем обращения взыскания на имущество. К числу конкретных результатов относятся:

Если банкротство проходит по главе 7, ипотека может быть не затронута, если только владелец жилья не решит отказаться от собственности. Если недвижимость остается, выплаты по ипотеке должны продолжаться, чтобы избежать дефолта.

- При банкротстве по главе 13 кредитор ипотечного кредита может быть включен в план погашения задолженности, но военнослужащий остается ответственным за своевременное внесение платежей, чтобы избежать обращения взыскания на имущество.

- Риски и будущие соображенияВоеннослужащие, которым грозит банкротство, должны тщательно учитывать следующие риски:

Влияние на кредитный рейтинг: банкротство, скорее всего, приведет к значительному снижению кредитного рейтинга, что может повлиять на будущую возможность рефинансирования или получения нового кредита, в том числе для покупки жилья в будущем.

Риск обращения взыскания на имущество: если выплаты по ипотеке не будут производиться во время или после процедуры банкротства, существует риск обращения взыскания на имущество, что может привести к потере дома.

- Возможности модификации кредита: Некоторые кредиторы могут быть готовы вести переговоры об изменении условий ипотеки, однако военнослужащим может потребоваться продемонстрировать способность выполнять новые условия после банкротства.

- Военнослужащим рекомендуется обращаться за юридической и финансовой консультацией на протяжении всего процесса банкротства, чтобы понять, как их конкретная ситуация повлияет на их ипотечные обязательства и какие варианты действий им доступны. Это поможет определить, является ли реструктуризация ипотеки или подача заявления о банкротстве наиболее подходящим вариантом действий.

- Влияние банкротства на ежемесячную зарплату военнослужащегоФинансовое положение военнослужащего может существенно повлиять на его доход. Когда военнослужащему грозит банкротство, следует внимательно рассмотреть последствия для его ежемесячной зарплаты. Военнослужащие, хотя и защищены определенными финансовыми законами, могут столкнуться с перебоями в выплате зарплаты из-за юридических процедур, которые могут возникнуть в ходе процедуры банкротства.

Влияние на вычеты из зарплатыЕсли военнослужащий проходит процедуру банкротства, кредиторы могут попытаться наложить арест на зарплату, чтобы взыскать долги. Однако на зарплату военнослужащего распространяются особые исключения, которые могут ограничить возможности кредиторов по изъятию части зарплаты. Министерство обороны обычно обеспечивает военнослужащим минимальную ежемесячную зарплату, но в нее могут быть внесены коррективы в связи с выплатой алиментов на детей, алиментов или других предусмотренных законом вычетов.

Утверждение финансовой помощи

В некоторых случаях военнослужащий может попросить одобрения на получение финансовой помощи в рамках специальной программы, предназначенной для тех, кто испытывает серьезные финансовые трудности. Это может включать временное прекращение определенных вычетов из зарплаты или помощь в реструктуризации долгов. Однако банкротство не гарантирует автоматического получения таких льгот, и одобрение подлежит рассмотрению в зависимости от конкретных обстоятельств военнослужащего.

Может ли военнослужащий подать на банкротство: Юридические условия и ограничения

Да, военнослужащий может подать заявление о банкротстве, но процесс отличается от процесса подачи заявления гражданскими лицами. В связи с уникальным характером военной службы действуют юридические условия и ограничения. В частности, военнослужащие и их супруги должны знать особые правила, регулирующие их права по военному законодательству и финансовые обязательства.

Правовая база для подачи заявления

Военнослужащий может подать заявление о банкротстве в соответствии с теми же правовыми нормами, что и гражданские лица, но при этом необходимо учитывать военные обязательства и доходы. Закон о трудоустройстве и правах на повторное трудоустройство военнослужащих (USERRA) обеспечивает защиту военнослужащих в определенных финансовых ситуациях. Однако военнослужащие должны учитывать условия своих контрактов и потенциальное влияние на свою карьеру, прежде чем подавать иск.

Ограничения и особые соображенияВоеннослужащие, особенно находящиеся на действительной службе, могут столкнуться с ограничениями при подаче заявления о банкротстве без разрешения командиров. Если военнослужащий находится в командировке, подача заявления о банкротстве может быть отложена или подлежать особым процедурам в зависимости от характера командировки. Кроме того, военное жалованье военнослужащего часто считается освобожденным от некоторых видов долгов, но это может зависеть от конкретного случая.

Для семей военнослужащих подача заявления о банкротстве может потребовать тщательного рассмотрения финансовых обязательств супруга/супруги, поскольку это может затронуть совместные долги. Право военнослужащего на подачу заявления о банкротстве также может зависеть от того, нарушает ли он условия контракта или может ли банкротство негативно повлиять на его способность служить.